以前に、ゆびすいコラムでも取り上げていた、社会福祉法人会計基準の改正(平成28年厚生労働省令第79号)の続編です。

平成28年11月11日に厚生労働省のHPにて、「社会福祉法人制度改革について」という見出しにて公開されました。

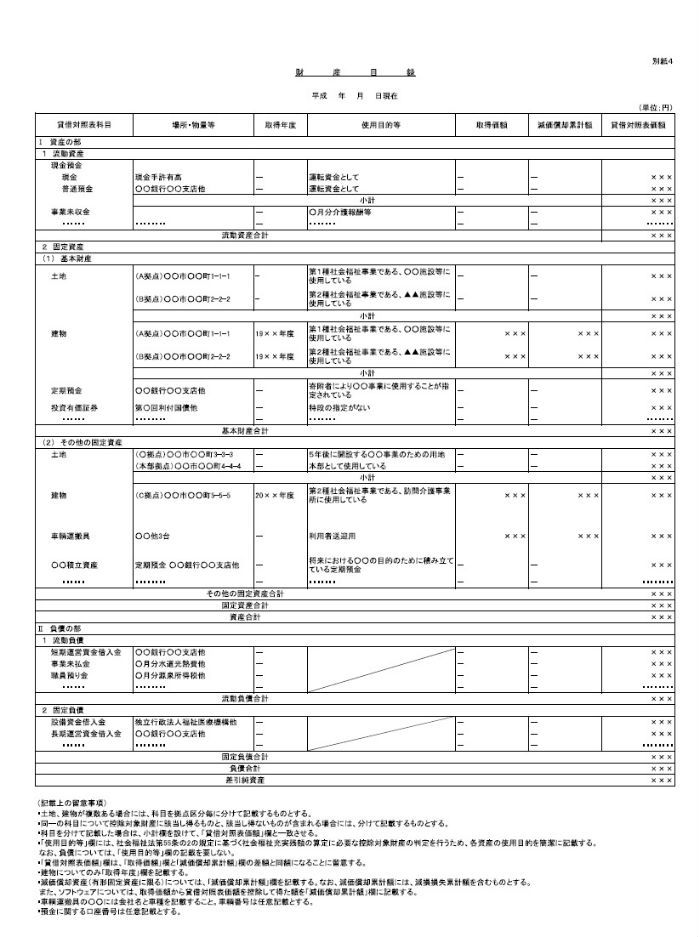

大きく変わりましたのは、やはり財産目録になります。

平成28年3月31日付の省令では定まっておりませんでしたが、平成28年10月21日「第5回社会福祉法人の財務規律の向上に係る検討会」の中で、財産目録の様式の見直しが検討されていました。

項目としては、「取得年度」「使用目的等」「取得価額」「減価償却累計額」が追加され、記載事項にも変更があります。

記載上の留意事項として、以下のことが挙げられています。

①土地、建物が複数ある場合には、科目を拠点区分ごとに分けて記載するものとする。

②同一の科目について控除対象財産に該当し得るものと、該当し得ないものが含まれる場合には、分けて記載するものとする。

③科目を分けて記載した場合は、小計欄を設けて、「貸借対照表価額」欄と一致させる。

④「使用目的等」欄には、社会福祉法第55条の2の規定に基づく社会福祉充実残額の算定に必要な控除対象財産の判定を行うため、各資産の使用目的を簡潔に記載する。

なお、負債については「使用目的等」欄の記載を要しない。

⑤「貸借対照表価額」欄は、「取得価額」欄と「減価償却累計額」欄の差額と同額になることに留意する。

⑥建物についてのみ「取得年度」欄を記載する。

⑦減価償却資産(有形固定資産に限る)については、「減価償却累計額」欄を記載する。

なお、減価償却累計額には、減損損失累計を含むものとする。

また、ソフトウェアについては、取得価額から貸借対照表価額を控除して得た額を「減価償却累計額」欄に記載する。

⑧車輌運搬具の○○には会社名と車種を記載すること。車輌番号は任意記載とする。

⑨預金に関する口座番号が任意記載とする。

平成27年度とは様式が異なりますので、平成28年度の決算書作成の際にはご注意ください。

また、弊社の会計システム「指吸なごみEx」でも、社会福祉基準改正の準備を進めており、29年度版にて対応いたします。

29年度版は平成29年2月発売予定となっております。

お困りごとや疑問点等がございましたら、お気軽にお問い合わせください。

(システム開発 大橋征吾)