「知」の結集 ゆびすいコラム - 相続

2024.02.20

養子縁組

今回は、「養子縁組」についてご説明いたします。

養子縁組は、養子と養親との間に法律上の親子関係を成立させる制度です。養子縁組により養子は法定血族となり、養親が死亡したときには実子と同じ第1順位の法定相続人となります。

また、養子縁組には「普通養子縁組」と「特別養子縁組」の2種類がございます。

・普通養子縁組:実親との親子関係が継続するため、養子は実親・養親それぞれの相続人となります。また、養子となる子が成年者の場合には、両者の同意があれば養子縁組が成立しますが、未成年者の場合には家庭裁判所の許可が必要となります。

ただし、相続税の節税のためだけに養子縁組が行われることを防ぐために、養親である被相続人に実子がいる場合には養子を1人まで、実子がいない場合には養子を2人まで法定相続人の数に含めることとしています。(配偶者の連れ子で養子となった人、実子又は養子の代襲相続人については数に制限はございません)

・特別養子縁組:実親との親子関係が消滅するため、養子は実親の相続人にはなれません。実親の同意や養親・養子共に年齢要件がある等、普通養子縁組に比べて条件が厳格です。なお、こちらは実子と扱うことができる養子の数に制限はございません。

養子縁組をした場合のメリットとデメリットは以下の項目が挙げられます。

【メリット】

1,法定相続人の数が増えることで基礎控除額も増加する

2,生命保険金・死亡退職金の非課税枠が増加する

3,相続税の総額を計算する際、法定相続分が減少して相続税率が低くなる場合がある。

【デメリット】

1、遺産分割の際に、養子と実子などで揉める可能性がある

2、孫を養子にした場合、取得した財産に係る相続税が2割加算の対象となる場合がある

養子縁組に関しては一定のメリットはあるものの、トラブルにつながる可能性も十分に考えられるため、ご利用をお考えの際は熟慮が必要です。相続税や贈与税についてご興味がある方は、是非ゆびすいの担当者にご相談下さい。

飯尾奈々美

今回は、「養子縁組」についてご説明いたします。

2023.09.29

相続財産に自社株がある場合

亡くなられた方が同族会社の株主になっている場合、その所有している株式も相続財産となります。上場会社のように公開された時価がない会社の株式を「取引相場のない株式」と言います。

取引相場のない株式の株価は、類似業種比準価額(その会社と同業種である上場会社の株価と、その会社自身の配当金額・利益金額・純資産価額を基に計算した金額)と、時価による純資産価額をミックスして計算します。

純資産価額の計算では、その会社が所有している不動産なども帳簿価額ではなく相続税の評価額で計上するため、帳簿価額(当初購入した金額)に対して含み益が大きい場合、株価が思いがけず高くなることがあります。また、オーナー個人や他人から土地を借りて自社の建物を建てている場合(借地権がある場合)なども、株価が高くなる可能性があります。

今現在、オーナー様が所有されている株式の相続税評価額や、それに対する相続税負担は、いくらになるでしょうか?

まずは、株価の試算を行って把握した上で、場合によっては生前に後継者に株式を贈与していく等の対策を進めることも有効です。

株価が非常に高くて贈与税・相続税の負担が大きくなる場合、贈与税・相続税を猶予する「事業承継税制」という制度もございます。贈与・相続の際に満たしておくべき要件もあるため、事前の検討が必要です。

自社株の相続税評価や、相続・贈与にご関心のある方は、是非ともゆびすいにご連絡下さい。

相続専門部 吉田卓司

亡くなられた方が同族会社の株主になっている場合、その所有している株式も相続財産となります。

2023.08.22

マンション評価の見直し

令和5年の税制改正大綱にて、マンションの相続税評価の見直しについて記載がありました。

現行の評価方法では、一戸建てと同様の評価を行うため、市場価格が高くなる高層階にある部屋や立地が良好である等の特性が、相続税評価額に反映されておらず、市場価格と相続税評価額とが大きく乖離し、問題となっていました。

この乖離を是正するため、パブリックコメントにてマンションの評価方法についての具体的な計算方法が公表されておりましたので、以下に記載します。

新評価額=現行の評価額(建物および敷地権)×評価乖離率(もしくは評価乖離率×0.6)

評価乖離率=A×△0.033+B×0.239+C×0.018+D×△1.195+3.220

A・・・マンションの築年数

B・・・総階数指数(マンションの総階数÷33)

C・・・所在階数

D・・・敷地持分狭小度(敷地利用権の地積÷専有部分の床面積)

なお、評価乖離率が1以上1.67以下になる場合は、現行の相続税評価額×1.0とします。

この新たな計算方法が盛り込まれることにより、相続税評価額は市場価格の6割水準になります。

それに伴い、相続税評価額が高くなり、現在に比べて、いわゆる「タワマン節税」の節税効果が小さくなる可能性があります。

この計算方法は令和6年1月1日以降の適用を予定されていますが、確定ではありませんので、今後の動向を注視する必要があります。

マンションの評価額についてご興味・ご心配のある方は、是非ともゆびすいの担当者にご相談ください。

相続専門部 山村

令和5年の税制改正大綱にて、マンションの相続税評価の見直しについて記載がありました。

2023.04.11

直系尊属から住宅取得等資金の贈与を受けた場合の非課税

今回は、生前贈与に関する非課税の措置のひとつである、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度をご紹介します。

18歳以上の方が両親や祖父母などの直系尊属から住宅を取得するための資金の贈与を受けて、贈与の年の翌年3月15日までに、その資金で住宅を取得して、かつ居住の用に供した場合に最大1,000万円までの贈与が非課税となるものです。

【非課税額】

①省エネ等住宅・・・1000万円

②上記以外・・・500万円

※省エネ等住宅とは、エネルギーの使用効率や、耐震性、バリアフリーに優れた住宅として証明されたものをいいます。

この制度の適用を受けるための要件が多く複雑なのでその詳細な説明は割愛しますが、誤解を招きそうな点は以下になります。

・住宅の取得とは居住の用に供する家屋とそれを取得するための土地等の取得が対象となりますが、住宅の取得が目的となっているため、土地のみ取得ではこの規程の適用を受けることができません。

・贈与の年の翌年の3月15日までにこの適用を受けるための贈与税の申告を行いますが、申告時点でもまだ住宅の工事が完成しておらず居住できない場合には贈与税の申告をした年の12月31日までに居住の用している必要があります。もし、そこまでに居住できない場合は贈与税の修正申告が必要になります。

この制度は令和5年12月31日までの期限となっております。ただし、これまでも年末に発表される税制改正大綱で延長されてきた経緯がありますので、今後の動向を注視する必要があります。

堺事業部 瀬田健人

今回は、生前贈与に関する非課税の措置のひとつである、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度をご紹介します。

2023.03.30

教育資金等の一括贈与に係る贈与税の非課税措置

令和5年度税制改正において、教育資金等の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限の延長がなされました。

改正は、令和5年4月1日以後に取得する信託受益権等について適用されます。

<教育資金の一括贈与に係る贈与税の非課税措置>

・令和8年3月31日までの3年間適用延長

・受贈者が23歳未満等であっても、贈与者の死亡に係る相続税の課税価格の合計額が5億円を超えるときは、管理残額を相続財産に加算

・使いきれなかった管理残額に贈与税が課されるときは、一般税率を適用

<結婚・子育て資金の一括贈与に係る贈与税の非課税措置>

・令和7年3月31日までの2年間適用延長

・使いきれなかった管理残額に贈与税が課されるときは、一般税率を適用

令和4年12月16日に自由民主党・公明党から公表された「令和5年度税制改正大綱」には、「次の期限到来時には、利用件数や利用実態等を踏まえ、制度のあり方について改めて検討する。」と記載があります。

制度対象となる贈与をお考えの方は、今回の期限に間に合うようにご検討をされたほうが良いかと思います。

相続専門部 巷岡 文彦

令和5年度税制改正において、教育資金等の一括贈与に係る贈与税の非課税措置について、節税的な利用につながらないよう所要の見直しを行った上で、適用期限の延長がなされました。

2023.02.20

相続時精算課税制度

先日発表された、令和5年度税制大綱の中から今回は「相続時精算課税制度」についてご紹介したいと思います。

「相続時精算課税制度」とは、60歳以上の直系尊属(父母、祖父母)から18歳以上の直系卑属(子、孫)に対して生前贈与を行った場合については、2,500万円まで贈与税がかからない、という制度です。

(同一の直系尊属からの贈与においては2,500万円に達するまで何度でも適用可能)

また、贈与額が2,500万円を超えた場合には、超えた額に対して一律20%の贈与税が課税されます。ただし、この制度を1度選択すると、暦年贈与に変更することができません。

そして、相続時精算課税制度を適用させた贈与財産については、相続時に全て相続財産に加算(足し戻し)されます。

今回の改正で、この相続時精算課税制度においても暦年贈与同様に、基礎控除(毎年110万円)が創設され、基礎控除以下の贈与については贈与税は無税となり、申告も不要、また相続財産にも加算されない、こととなりました。

相続開始前7年以内の暦年贈与については基礎控除以内でも相続財産に加算されるのに対して、相続時精算課税の場合は加算されませんので、今後は精算課税を選択するケースが増えそうです。

改正の背景には、高齢世代が保有する資産を若年世代へと移転しやすくし、資産の有効活用を通じた経済の活性化を目指す、という目的があります。

財産の贈与や、相続についてご興味・ご関心のある方は、是非ゆびすいの担当者にご相談下さい。

相続専門部 飯尾

先日発表された、令和5年度税制大綱の中から今回は「相続時精算課税制度」についてご紹介したいと思います。

2022.12.28

生前贈与

親から子どもへ財産を贈与した場合、子どもに、贈与税が課税されます。

年間に贈与を受けた金額が110万円(基礎控除額)以下であれば贈与税はかかりませんが、110万円を超えると、超えた部分に対して贈与税がかかります。

「生前贈与による節税」を耳にされたことがあるかもしれません。将来、相続税が発生しそうな場合、生前のうちに年間110万円(基礎控除)以下の財産を贈与したり、相続税より低い税率の範囲で贈与したりすることで、相続財産の圧縮に繋がります。

ただし、「生前贈与加算」に注意が必要です。せっかく生前に贈与しても、死亡前3年以内に贈与した財産については、相続財産に加算されてしまいます。また、先日発表された令和5年度税制改正において、令和6年以後に贈与した財産については、死亡前『7年以内』に贈与した財産まで、相続財産に加算されることになりました。

また、贈与税については、贈与の一種である「相続時精算課税制度」の使い勝手を良くする改正も盛り込まれました。

生前贈与加算される期間が延長されることもあり、できるだけ早くから相続について考えておくに越したことはありません。財産の贈与や、相続についてご興味・ご関心のある方は、是非ともゆびすいの担当者にご相談下さい。

相続専門部 吉田卓司

親から子どもへ財産を贈与した場合、子どもに、贈与税が課税されます。

2022.10.17

相続税が0円でも申告が必要な場合とは?

続税が0円でも申告が必要な場合についてご紹介させていただきます。

相続税の計算をしていると、結果として相続税が0円になることがあります。0円であれば税務署への申告は必要ないと思われがちですが、申告が必要な場合があります。

具体的には以下です。

〇配偶者の税額軽減を受けて税額が0円になる場合

〇小規模宅地等の特例を受けて税額が0円になる場合

配偶者の税額軽減とは、配偶者の相続した遺産が法定相続分以下又は1億6,000万円以下であれば、相続税が課税されない特例です。小規模宅地等の特例とは、自宅の土地など一定の面積の範囲内で評価額を最大80%減額できる特例です。いずれも非常に節税効果の高い特例であり、特例を受けることを税務署に明示しなければなりません。

申告要否の判断を誤ると、特例を適用できず、想定以上に相続税がかかるということになりかねませんので、ご注意下さい。財産の多い少ないに関わらず、一度専門家に相談してみてはいかがでしょうか。

相続についてご心配・ご興味のある方は、是非ゆびすいにご相談下さい。

相続専門部 田中隆文

相続税が0円でも申告が必要な場合についてご紹介させていただきます。

2022.08.19

相続税の税務調査

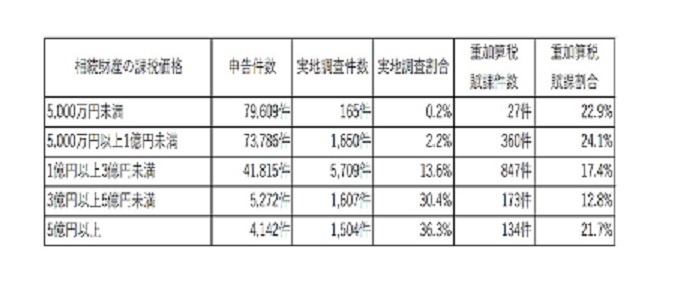

先日、国税庁より令和元年度の相続税の税務調査におけるより詳細な情報が発表されましたので、ご紹介させていただきます。

令和元年度の相続税の調査状況を5つの階級に分けてまとめると、以下の通りです。

このように、相続財産の課税価格が高ければ高いほど、実地調査の割合は増加しており、実地調査の件数が一番多いのは、「1億円以上3億円未満」の階級となっています。

また、相続税の実地調査における重加算税の賦課件数は全体で1,541件となっており、階級別で見た場合には「1億円以上3億円未満」の階級が最多で、847件となっています。当該階級は実地調査件数が他の階級と比較して多いため、重加算税の賦課件数も同様に増加します。

なお、賦課割合で見ると、「5,000万円以上1億円未満」の階級で、24.1%です。これは、相続税の申告義務があるにもかかわらず、相続税はかからないだろうと、そもそも相続税の申告自体がされていない無申告の件数が相当程度あることが要因の一つとなっています。

相続税の申告について誤りがあった場合、過少申告加算税や延滞税などの罰金が課されることがあります。また、期限内に申告をすれば小規模宅地等の特例を受けて税額をゼロに出来たのに、申告をしなかったことで、後で払わなくてよかった税金を払うこともあります。弊社には相続を専門とする部署がありますので、相続が発生した場合には、一度ご連絡頂けると幸いです。

相続専門部 山村

先日、国税庁より令和元年度の相続税の税務調査におけるより詳細な情報が発表されましたので、ご紹介させていただきます。

2022.06.21

直系尊属から贈与を受けた場合の贈与税の税率の特例

贈与税には、直系尊属(父母や祖父母など)から贈与を受けた場合に、通常の税率(一般税率)より低い税率(特例税率)で贈与税の計算を行うことができる特例があります。

しかしながら、受贈者(贈与により財産を取得した者)が未成年者である場合には、特例税率の適用を受けることはできません。

令和4年4月1日から、民法が改正され、成年年齢が20歳から18歳に引き下げられました。

これに伴い、贈与税の特例税率の適用対象者についても、20歳以上から18歳以上に引き下げられることとなりました。

具体的には、令和4年4月1日以後の贈与については、「贈与を受けた年の1月1日において18歳以上の者」が特例税率の適用を受けられることとなります。

従いまして、受贈者が令和4年度中に新成人となる者の場合には、贈与を受けたタイミングと生年月日により、特例税率の適用を受けられるかどうかを注意する必要があります。

例えば、

平成15年9月生まれの者が令和4年2月に直系尊属から贈与を受けた場合、特例税率の適用はありません。

しかし、平成15年9月生まれの者が令和4年6月に直系尊属から贈与を受けた場合、特例税率を適用することができます。

贈与税の特例税率についてご興味のある方は、是非ともゆびすいの担当者にご相談下さいませ。

相続専門部 巷岡 文彦

贈与税には、直系尊属(父母や祖父母など)から贈与を受けた場合に、通常の税率(一般税率)より低い税率(特例税率)で贈与税の計算を行うことができる特例があります。

2021.08.26

相続税対策~生前贈与の注意点と今後の動向~

先日、「生前贈与が出来なくなる!?」という内容の雑誌を見ました。

今回のコラムでは、生前贈与の内容、注意点、今後の動向と3つのテーマで記載させて頂きます。

□生前贈与の内容

生前贈与とは、相続税対策として、その名の通り、生前に財産を相続人や孫に贈与して、相続税額を減らそうというものです。

贈与については、年間110万円までだと贈与税がかからないため、その枠内で贈与することはもちろん、多少の贈与税を支払ってでも贈与を行った方が、相続税との税率差により、トータルで見たときに得をする場合があります。

□生前贈与の注意点

生前贈与には、「3年以内の生前贈与加算」というものがあります。

簡潔にいうと、相続が発生した日前3年以内に贈与したものは相続財産に足し戻して、その分相続税を払って下さいねというものです。

基本的には財産を取得した相続人に対して贈与した財産が、足し戻す対象となりますが、保険金の受取人になっているお孫さんへ贈与した財産も足し戻す対象となりますので、注意が必要です。

□生前贈与の今後の動向

上記に記した「3年以内」という期間にテコ入れがありそうです。例えばヨーロッパではこの期間が7年~15年であったり、アメリカでは生前に贈与したものは全て足し戻しとなっています。改正時期や改正内容は未定ですが、近い将来、生前贈与による相続税対策が出来なくなってしまう可能性が高いです。そのため、この改正がなされるまでに、生前贈与を活用した相続対策を考える必要があります。

弊社では相続税の試算や節税の提案などをさせて頂きますので、ぜひご興味ある方はお問い合わせください。

相続専門部 山村 幸太

先日、「生前贈与が出来なくなる!?」という内容の雑誌を見ました。今回のコラムでは、生前贈与の内容、注意点、今後の動向と3つのテーマで記載させて頂きます。

2021.04.05

遺言の記載内容~預貯金~

令和2年7月から自筆証書遺言の法務局保管制度が開始されました。

以前は自ら保管する必要のあった自筆証書遺言ですが、公正証書遺言と同じように公的機関での保管が可能になっております。

ご自身の財産を円滑に承継し、相続人間での「争族」を起こさないために、遺言を作成する方が増えております。

遺言書の作成の際に、「遺言に預貯金の記載をする場合、残高を記載しておくべきでしょうか?」というご質問が多いです。

答えは、記載する必要はございません。

遺言に残高を記載すると、遺言作成後に残高が変動した場合、記載額を超える金額は未分割財産となってしまいます。

また遺言作成後に口座開設した金融機関の預金など、遺言に記載されていない場合も未分割財産になります。この場合の対策として「その他の預貯金を配偶者へ相続させる」という文言を遺言に記載しておくとよいでしょう。

遺言者やその家族の状況が変化していくと遺言の内容を変更したいことも生じるでしょう。作成した遺言を定期的に見直して、遺言の一部変更や書き直すことも大切なことです。

遺言を作成する際には、形式・内容ともに不備がないよう、専門的な検討が必要です。遺言・相続についてご心配・ご興味のある方は、是非ともゆびすいの担当者にご相談下さい。

相続専門部 林 宏樹

令和2年7月から自筆証書遺言の法務局保管制度が開始されました。以前は自ら保管する必要のあった自筆証書遺言ですが、公正証書遺言と同じように公的機関での保管が可能になっております。

2021.01.07

令和3年度税制改正大綱~続編~

12/10、令和3年度の税制改正大綱が発表されました。

前回のコラムでは主な所得税、法人税、資産税の改正内容について掲載させて頂きましたが、今回は資産税のうち「贈与税」に係る改正内容について書かせて頂きます。

【資産税編】~贈与税~

■ 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等

令和3年4月1日から令和3年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合についての贈与額の非課税限度額が引き上げられます(ex消費税10%、省エネ住宅であれば1,200万円→1,500万円)。

また、従来は床面積が「50㎡以上240㎡以下」が要件となっていましたが、受贈者の合計所得金額が1,000万円以下である場合には床面積が「40㎡以上240㎡以下」であれば適用可能となります。

■ 教育資金の一括贈与に係る贈与税の非課税措置

贈与者が死亡した場合の相続税の対象となる範囲が改正されます。

従来は、死亡前3年以内の贈与に係る残額についてのみが相続税の課税対象となっておりましたが、改正後は死亡前3年以内に限らず、贈与者死亡時の残高が相続税の課税対象となる予定です。なお、受贈者が23歳未満である場合等は対象外という考え方は残るとのことです。

また、受贈者が孫やひ孫の場合には、相続税額が2割加算となるようです。

■ 結婚・子育て資金の一括贈与に係る贈与税の非課税措置

教育資金贈与の改正と同様に、受贈者が孫やひ孫の場合には、相続税額が2割加算の対象になるようです。

また、受贈者の年齢要件が従来は「20歳以上50歳未満」であったのが、「18歳以上50歳未満」と、引き下げになるようです。

上記の内容について(もちろん、他の改正内容についても!)弊社のHPにて、図解付きでわかりやすく資料を掲載しておりますので、ぜひ一度ご覧になってください。

相続専門部 山村 幸太

12/10、令和3年度の税制改正大綱が発表されました。前回のコラムでは主な所得税、法人税、資産税の改正内容について掲載させて頂きましたが、今回は資産税のうち「贈与税」に係る改正内容について書かせて頂きます。

2019.09.11

相続人が認知症になってしまったら

相続や生前対策のご相談を受ける際に、ご自身や配偶者が今後認知症になってしまったらと心配に思われている方が増えてきています。厚生労働省の発表によれば、2025年には認知症患者は約700万人に上り、65歳以上の5人に1人が認知症になる可能性があると言われてます。

認知症である相続人がいた場合、相続の手続きに手間がかかることがあります。

今回は、「配偶者が認知症で相続発生時点で施設に入居」し、「成年後見人について選任しておらず」、さらに「被相続人は生前に遺言書を作成していない」場合の手続きと生前対策についてご説明したいと思います。

<手続き>

・遺産分割協議を行う際に成年後見制度の利用が必要

認知症等の理由で判断能力が不十分な方が、財産を管理したり、契約を結んだり、遺産分割協議をする必要があっても、自分でこれらのことをするのが難しい場合があります。成年後見制度とは、このような場合、自分の代わりに第三者に判断してもらうことで、法的な手続きを行えるよう作られた制度です。

今回のように遺言書がない場合、相続手続きを進めていく中で遺産分割協議を行う必要があります。相続人が認知症である場合、遺産分割協議を行うことができません。遺産分割協議行うためには、まず成年後見人を選任する必要があります。

・相続人である成年後見人は遺産分割協議の代理権がなくなる

選任時、相続人である成年後見人は代理権がなくなる為、注意が必要です。認知症である相続人と成年後見人が同じ相続人という立場になってしまうと、成年後見人である相続人が多く財産を取得した分だけ、認知症の方が取得する財産が少なくなるという関係が成り立ってしまうからです。この場合、家庭裁判所に特別代理人の選任申立てを行い、遺産分割協議における認知症である相続人の代理人を決めなければいけません。

<生前対策>

上記のような煩雑な手続きを回避するために以下の対策が考えられます。

・遺言書の作成

被相続人が生前に遺言書を作成していれば、遺産分割協議を行わず、遺言書の内容に従い遺産を分割することができます。相続人に認知症の方がいる場合は、成年後見制度の手続きを行わないで済むため有効な手段です。

・家族信託の利用

家族信託とは、被相続人が認知症で自身の財産を管理できなくなる前に、保有する不動産や預貯金などを信頼できる家族に託し、代理で管理や運用してもらう契約のことです。家族信託は遺言書と異なり、ご自身の財産を子だけでなく、孫の代まで財産の承継方法を決めることができます。

林 宏樹

相続や生前対策のご相談を受ける際に、ご自身や配偶者が今後認知症になってしまったらと心配に思われている方が増えてきています。

2019.01.31

遺言の作成が必要なケース

平成29年の公正証書遺言の作成件数は全国で110,191件との発表がありました。

また、40年ぶりの民法改正により、自筆証書遺言の作成のハードルが下がりました。

今回は、遺言が特に必要と考えられるケースについてご紹介します。

①夫婦の間に子どもがいないとき

夫婦の間に子どもがおらず、長年連れ添った妻に財産を全部相続させたい場合は、遺言をしておくことが必要です。兄弟には遺留分がありませんから、遺言を残しておけば、財産を全て妻に残すことができます。

②再婚し、先妻の子と後妻がいるとき

先妻の子と後妻との間では、感情的になりやすく遺産争いが起こる可能性が高いと思われます。争いを防ぐため、遺言できちんと定めておく必要性が高いといえます。

③長男の嫁に財産を分けてあげたいとき

長男死亡後、その妻が亡き夫の親の世話をしているような場合、その嫁にも財産を残してあげたいと思う方もいるのではないでしょうか。遺言で息子の嫁に財産を遺贈する旨を定めておかないと、その方は相続権がないので、何ももらえないことになってしまいます。

④内縁の妻がいるとき

長年夫婦として連れ添ってきても、婚姻届けを出していない場合には、相続権がありません。財産を残してあげたい場合には、必ず遺言を残しておかなければなりません。

⑤個人で事業を営んでいる場合

事業に係る財産が遺産分割の対象になってしまうため、事業の継続が困難になるおそれがあります。家業を特定の者に承継させたい場合には、その旨の遺言が必要です。

⑥相続人が全くいない場合

相続人がいない場合、遺産は国庫に帰属します。特別お世話になった方に遺贈したい、社会福祉関係の団体や教会などに寄付をしたい、と思われる場合には、その旨の遺言を残しましょう。

遺言は、遺留分への配慮が欠かせません。また、財産の行き先についても、ご自分の置かれた家族関係や生活状況からそれに相応しい形にし、「付言事項」で自分の思いを家族に伝えることで、「争族」を避けたいものです。

ご検討中の方はぜひ、私たちゆびすいグループにご相談ください。

吉田 晴香

平成29年の公正証書遺言の作成件数は全国で110,191件との発表がありました。また、40年ぶりの民法改正により、自筆証書遺言の作成のハードルが下がりました。今回は、遺言が特に必要と考えられるケースについてご紹介します。

2018.11.02

民法(相続法)の40年ぶりの改正

平成30年7月に民法の相続関連の規定が約40年ぶりに改正されました。

この改正の背景は、少子高齢化の進展や高齢者の離婚、再婚の増加といった相続と関連する現代の社会情勢の変化を反映する必要があるからとされています。

改正の内容が理解できるように、簡単に要点だけをまとめて確認しましょう。

1、配偶者居住権制度の創設

(1)配偶者短期居住権

配偶者が相続開始時に被相続人所有の建物に無償で居住していた場合、下記のいずれか遅い日までの間、無償でその建物に住み続ける事が出来ます。

①遺産分割協議により、その建物の帰属が確定する日

②相続開始の日から6か月を経過する日

(2)配偶者居住権

上記(1)の建物に居住している配偶者は、遺産分割または遺言によって、「配偶者居住権」を取得した場合、終身の間、その建物を使用したり、賃貸する事が出来ます。

この居住権の相続税評価額は、従前の所有権の評価に比べて、低くなるため、配偶者は老後の生活のために預貯金などの金銭債権をより多く相続できるようになります。

2、居住用財産の贈与または遺贈の持ち戻し免除

婚姻期間が20年以上の夫婦がどちらかの配偶者に対して、居住用不動産を贈与または遺贈した場合、従前は遺産の先渡しを受けたものとして取り扱われ、遺産分割の対象となる財産額に贈与した居住用不動産が足し戻されて計算されていましたが、今回の改正でこの取り扱いがなくなります。これにより、遺産分割協議において配偶者は改正前より多くの遺産を取得できるようになります。

3、預貯金の払い戻し制度の緩和・創設

今回の改正で①家庭裁判所における仮払要件の緩和、②家庭裁判所を経ないで、預貯金の払い戻しを一定限度額まで認める制度の創設がされました。これにより、遺産分割が決まらないケースであっても、被相続人の預貯金を払い戻せるようになりました。

4、自筆証書遺言の方式緩和

自筆証書遺言に添付する財産目録は、自筆以外でもパソコンなどにより作成する事が出来るようになりました。

ただし、財産目録の各ページに署名押印が必要になります。

5、遺留分減殺請求の改正

改正前まで「遺留分減殺請求権」と呼ばれていたものは、「遺留分侵害額請求権」に変わります。

「遺留分侵害額請求権」は、①金銭債権のみを対象にする、②相続人が得た特別受益の算定期間は、改正前が無制限だったものが、改正後は10年前までと期間が限定されるようになりました。

6、特別寄与料制度の創設

相続人以外の親族が被相続人に対する療養看護等を行ったことで、被相続人の財産の維持または増加に寄与した場合、相続人に対して金銭を請求する事が出来るようになりました。

堺OF 吉村 隆宏

平成30年7月に民法の相続関連の規定が約40年ぶりに改正されました。この改正の背景は、少子高齢化の進展や高齢者の離婚、再婚の増加といった相続と関連する現代の社会情勢の変化を反映する必要があるからとされています。

2018.06.27

ペットに遺産を相続させることはできるのか

近年、核家族化や少子高齢化が進み、「ペットも家族の一員である」という風潮が強まる中、ペットに何かしらの財産を相続させたいと考える人も中にはいるでしょう。最近でも紀州のドン・ファンこと実業家の故野崎幸助氏が約50億円ともいわれる遺産を愛犬イブちゃんに全て相続させると生前話していたとして話題になりました。

実際、ペットに遺産を相続させることは可能なのでしょうか。日本の民法では動物は「動産」として取り扱われます。遺産を相続することができるのは、相続「人」に限られるため動物であるペットに遺産を相続させることはできません。むしろ、ペットも動産であるため相続財産の一部になります。

それでは、ペットに遺産を残してあげる方法はないのでしょうか。ペットに直接相続させることはできませんが、相続させるのと同様の効果を得る方法があります。それが負担付遺贈です。負担付遺贈とは、財産を渡す代わりに一定の義務を負担させる遺贈をいいます。たとえば、ペットが亡くなるまで面倒をみることを条件に現預金500万円を遺贈するといった内容を遺言書で記載します。

ただし、負担付遺贈を行う場合、注意すべき点が3つあります。

まず、債権放棄することができるという点です。負担付遺贈の場合、遺言者の一方的な意思表示であり、遺贈を受ける者の承諾は要りません。

次に、遺贈を受ける者がペットの面倒をみているか分からないという点です。極端な話、ペットの面倒をみると約束したものの飼育を放棄していても誰も分かりません。それにもかかわらずペットの面倒をみていない場合でも遺贈は有効なのです。そのため信頼できる遺言執行人を遺言書の中で指定し、自分の代わりに定期的にペットの面倒をみているか確認してもらいます。もし、遺贈を受ける者がペットの面倒をみていないような場合には、ペットの面倒をみるよう催告し、それでもいうことをきかない時は、遺贈自体の取り消しを家庭裁判所に請求することができます。

最後は、遺贈が他の相続人の遺留分を超えている場合、相続争いの火種の一つとなる可能性があるという点です。遺留分とは、民法で定められている一定の相続人が最低限相続できる財産をいいます。負担付遺贈が他の相続人の遺留分を侵害している場合、相続人は遺留分の減殺請求をすることができます。この場合、遺贈を受ける者の財産が減少することもあります。こうした事態を避けるためにも、他の相続人の遺留分に配慮して遺言書を作成する必要があります。

また今回紹介した負担付遺贈以外にも負担付死因贈与契約やペット信託でペットに遺産を残す方法もあります。一番大切なことは愛する家族やペットに幸せな生活を送ってもらうことではないでしょうか。自分の想いを伝えるためにも、遺言書の作成を是非ご検討下さい。

小畑直子

近年、核家族化や少子高齢化が進み、「ペットも家族の一員である」という風潮が強まる中、ペットに何かしらの財産を相続させたいと考える人も中にはいるでしょう。

2018.05.21

相続発生前3年間の贈与

相続税は亡くなった時点に保有している財産に課税されるものです。

そのため、亡くなる直前に贈与をして財産を少しでも減らそうとされる方は少なくありません。

しかし、死亡から3年以内の贈与はなかったことになってしまう規定があることをご存知でしょうか。

この規定に引っかかってしまうと、せっかく相続対策ができていると思っていても無意味になってしまいますので注意が必要です。

ただしこの規定、”相続人”以外には適用がありません。

いったいどういうことでしょうか。

まずはこの「相続人とは」というところから確認していきます。

・相続人とは

この規定における相続人とは下記のいずれかに該当する者をいいます。

①法定相続人

②遺言により財産を取得する者

③死亡保険金の受取人となっている者

※法定相続人についての説明を始めるとそれだけで長文になってしまいますので今回は割愛します。

つまり、上記の「相続人」に該当しない者であれば、3年以内に贈与を行っても相続財産に加算されることはありません。

しかし、だからといって赤の他人に財産を贈与する方はいないですよね。

じゃあ実際はどのような方への贈与が多いのか。

ズバリ”お孫さん”です。

孫は法定相続人に該当しません。(ただし親が既に死亡している場合などを除きます)

そのため②と③に該当しなければ、孫への贈与は3年以内であっても、相続財産に足し戻されることはありません。

もし相続対策として生前贈与を検討されている方は、上記のような3年以内贈与の加算があることにご留意ください。

なお、1年間に110万円を超える贈与を受ける方は贈与税の申告が必要です。

無申告や期限後申告になってしまうと延滞税や加算税等のペナルティがかかってきますので、必ず期限内に申告を行いましょう。

相続専門部 中村圭吾

相続税は亡くなった時点に保有している財産に課税されるものです。そのため、亡くなる直前に贈与をして財産を少しでも減らそうとされる方は少なくありません。

2018.05.14

一般社団法人を利用した節税対策に規制

平成20年から営利目的の一般社団法人が簡単に設立できるようになり、これを活用した相続税の節税対策が多数見受けられました。

これに対して、平成30年税制改正は、この節税対策を規制する内容になりました。それでは、以前はどのような節税効果があり、どのように内容が改正されたのかをご紹介します。

◆以前の考え方

1、不動産を多く所有する個人に相続が発生したとします。その場合、不動産に対して、相続税が課税されます。

2、この個人が、株式会社に不動産を移した場合、直接不動産に対して、相続税が課税されません。ただし、移転した不動産は「株式」に形を変え、相続税が課税されることになります。

3、この個人が一般社団法人に不動産を移した場合、一般社団法人は株式会社でいう株式にあたる「持分」がないという考えになりますので、不動産については相続税が課税されなくなります。

◆平成30年税制改正

改正内容は、簡単にいうと「親族で支配している一般社団法人を個人とみなして、相続税を課税する」というものです。

親族で支配しているとは、以下のいずれかを満たす場合をいいます。

1、相続開始の直前において、役員のうち同族役員(被相続人、その配偶者と3親等以内の親族)が過半数。

2、相続開始前5年以内において、役員のうち同族役員が過半数であった期間が3年以上。

なお、金額は、「純資産÷同族役員(被相続人含む)の数」で計算されます。

◆まとめ

平成30年税制改正では、一般社団法人の相続税対策に規制をかけましたが、それでもなお対策は可能です。やりすぎた節税対策は、後々規制されることも考えて節税対策を考える必要がありそうです。

堺OF 吉村隆宏

平成20年から営利目的の一般社団法人が簡単に設立できるようになり、これを活用した相続税の節税対策が多数見受けられました。

2018.04.11

家なき子の小規模宅地等の特例の見直し

通常国会において、3月28日に平成30年度税制改正法が原案通りに可決されました。

平成30年度税制改正法のうち、持ち家に居住していない者(家なき子)の小規模宅地の特例についてお話していきます。

まず、家なき子の小規模宅地の特例の適用を受けるためには、

1. 被相続人に配偶者がいないこと

2. 相続開始直前に、被相続人が居住していた家屋に同居親族がいないこと

3. 被相続人が居住していた宅地等を申告期限まで保有していること

この3点の要件に該当した上で、「次の要件」を満たさなければいけません。

この「次の要件」が改正されました。

改正前:①相続人が相続開始3年以内に、本人または配偶者が所有する家屋に

居住したことがない

改正後:①相続人が相続開始3年以内に本人、配偶者、相続人の3親等内の親族または、

相続人の特別関係にある法人が所有する家屋に居住したことがない

②相続開始時に居住していた家屋を所有したことがない

今回の改正において、今まで特例の適用が受けれた下記の事例が、適用できなくなります。

【1】 被相続人が相続人の子を養子(孫養子)にし、被相続人が居住している土地等を

孫養子が取得する場合(孫養子は相続人が所有している家屋に同居している)

【2】 相続人が居住している家屋を、相続開始3年以上前に同族会社に売却し、そのまま役員社宅として居住する

【3】 相続人が居住していた家屋等を、相続開始3年以上前に第3者に売却し、そのまま賃貸として居住する

この【1】から【3】の事例は、改正前の要件であれば、制度の趣旨から外れても、適用要件を満たしてしまうため、

小規模宅地の特例が受けれました。

しかし、

こうした節税行為を防止し、課税の公平性を保つ目的として、適用対象が実態に即する形に改められました。

今回の改正は、平成30年4月1日以後に相続または遺贈により取得する財産に係る相続税から適用されます。

岡林 知里

通常国会において、3月28日に平成30年度税制改正法が原案通りに可決されました。平成30年度税制改正法のうち、持ち家に居住していない者(家なき子)の小規模宅地の特例についてお話していきます。

2017.12.27

今話題の事業承継税制とは

中小企業の社長はほとんどの場合、自社の株式を保有しているかと思います。

そのような場合、社長は会社の経営者でもありオーナーでもあります。

「事業承継」という言葉は皆さんよく耳にすると思いますが、オーナー社長は事業承継にあたって次の2つのことを行わなければなりません。

まず一つ目は、会社の経営を引き継ぐこと。

簡単にいえば社長の交代です。

役職を変更するだけなら簡単かもしれませんが、経営のノウハウ等を継承することは一筋縄ではいかない部分です。

そして2つ目が会社の株式を引継ぐことです。

自社株式の名義を変更するだけと考えてしまいがちですが、自社株式も立派な財産です。これを後継者に渡そうと思うと贈与税や相続税等の納税の問題が生じてきます。

実際、この税負担が問題となって事業承継が進まないケースも多くみられます。

近年、人材不足で後継者不在となっている会社も多い中、納税の問題が事業承継の大きな障壁となっています。

その問題を少しでも改善する為、平成21年に政府は新たな制度を用意しました。

それが「事業承継税制」です。

細かい要件や内容は割愛しますが、この事業承継税制は先代の経営者から後継者に自社株式を贈与又は相続する際の税負担を軽減するもので、最大で発行済株式数の2/3までを対象として、相続税の80%猶予できるものとなっています。

一見とても良い制度のように思いますが、これまでは制度を利用するための要件が厳しいことが問題となっていました。

また、たとえ一時点において要件を満たした場合でも、5年以内に要件に該当しなくなると、猶予税額の一括納付を求められ、その際には利子税も賦課されることになっています。

このようなリスクもあることで、事業承継税制を活用する法人はこれまであまりありませんでした。

積極的な制度利用を促すため、平成27年1月1日以後の贈与又は相続からは制度の一部が改正され、少しは要件も緩和されましたが、それでも制度の利用は進みませんでした。

そのような状況を改善する為、政府は平成30年度の税制改正でさらなる緩和を検討しているようです。

新聞等の報道によると、最大で発行済株式数のすべてを対象に税額を100%猶予するような制度になるのではないかとの予想もされています。

いずれにしても事業承継税制がさらに利用しやすく、かつ猶予上限が拡大すれば中小企業の事業承継の流れは大きく変わるのではないでしょうか。

平成30年の税制改正大綱は12月14日に発表予定です。

どこまで制度の要件が緩和され、猶予上限が拡充されるのか注目したいと思います。

相続専門部 中村圭吾

中小企業の社長はほとんどの場合、自社の株式を保有しているかと思います。そのような場合、社長は会社の経営者でもありオーナーでもあります。

2017.11.24

国税庁発表 相続税の調査実積

先日、国税庁は「平成28事務年度における相続税の調査の状況について」を公表しました。

これによりますと、平成28年度中に行われた相続税の実地調査件数は12,116件であり、そのうち9,930件について申告漏れ等の指摘がされたようです。

つまり、実地調査が行われた場合、約82%の割合で追徴税額を納付する結果となっています。

これは法人税等の他の税目と比較してもかなり大きな割合となっております。

ちなみに、相続税申告に対しての実地調査はどのくらいの割合で行われているのでしょうか。

こちらも国税庁発表の資料に基づいて計算したところ、相続税の年間申告数の約11.5%の割合で実地調査が行われているようです。

10件に1件は税務調査に移っていることになります。

税務調査が行われ、追徴税額が発生することになりますと、申告漏れのあった部分の本税に加えて、延滞税や過少申告加算税といった罰金等の納付も必要となってしまいますので、できるだけ避けたいところです。

相続税の実地調査は申告書提出から1年経過後に行われることが一般的ですので、申告手続きが完了してもしばらくは安心できない日々が続いてしまいます。

また、相続税は申告義務を知らず無申告となっているケースも多くあります。

少しでも気になられる方はぜひ、私たちゆびすいグループにご相談下さい。

相続専門部 中村圭吾

先日、国税庁は「平成28事務年度における相続税の調査の状況について」を公表しました。これによりますと、平成28年度中に行われた相続税の実地調査件数は12,116件であり、そのうち9,930件について申告漏れ等の指摘がされたようです。

2017.10.25

結婚資金を親が出した場合の税金について

先日モデルの佐々木希さんとアンジャッシュの渡部健さんが結婚式を挙げられました。おめでとうございます。

披露宴の場所は東京の明治記念館というところで、他にも多くの芸能人の方がそこで式を挙げられた有名な場所だそうです。

そうなると気になるのは挙式費用で、ネット上では500万~1,000万円はかかったのではないかと言われています(お高い!)

有名人同士でなくても、やはり結婚式はお金がかかるもので、2016年度の挙式・披露宴の費用は全国平均で約360万円程度とされており、これに新婚旅行などの費用も考えると新郎新婦だけで工面するのは困難なケースが多いと思います。

この場合、両家のご両親や祖父母が式代を負担するという方法が考えられますが、この負担額は親から新郎(あるいは新婦)への贈与に該当するでしょうか。結論から言うと、これは贈与には当たりません。

結婚式・披露宴の費用をどなたが負担するかは、その結婚式・披露宴の内容、招待客との関係・人数や地域の慣習によって様々です。

そのためこのケースのように、それらの事情に応じて本来費用を負担すべき者がその費用を分担している場合には、そもそも贈与に該当しない為、贈与税の課税対象とならないのです。

結婚費用だけでなく、婚姻後の新居等の家具等購入の費用(受け取った金銭を使い切らずに通帳に貯金するだけではだめです)として受け取った金額も贈与税の対象にならないので、若い新郎新婦にはうれしい情報ですね。

また、未だ結婚予定のない小さな子や孫の為に父母・祖父母がお金を貯める「結婚・子育て資金の一括贈与」や「教育資金の一括贈与」についても他のコラムでご紹介させて頂いているのでご興味のある方はぜひそちらも併せてご覧ください。

大阪事業部 高瀬 公子

先日モデルの佐々木希さんとアンジャッシュの渡部健さんが結婚式を挙げられました。おめでとうございます。披露宴の場所は東京の明治記念館というところで、他にも多くの芸能人の方がそこで式を挙げられた有名な場所だそうです。そうなると気になるのは挙式費用

2017.10.11

保険負担者が被相続人の生命保険の相続税

被保険者および保険料負担者が被相続人、受取人が法定相続人の生命保険契約であった場合、実質的に受取人が相続等により財産を取得したことと同様な経済的効果があるため、相続財産とみなして課税されることとなっています。

ただし、この場合は生命保険の非課税枠(500万円×法定相続人)が適用できます。

では、被保険者が法定相続人、保険料負担者が被相続人の場合は、どうなるのでしょうか。

解約返戻金等の支払いがない掛捨保険のものを除く生命保険契約の場合も、相続財産として課税されることとなります。なぜなら、支払った保険料が満期または解約返戻金の資金の一部となるため、貯蓄の性格が強く、被相続人の貯蓄であると考えられるためです。

相続財産の価額は、亡くなった日において保険事故が発生しておらず、保険金が支給されていないため、解約返戻金の額(解約返戻金の他に前納保険料、剰余金の分配額等がある場合は加算し、解約返戻金につき源泉徴収されるべき所得税を減算した金額)となります。

この場合、生命保険の非課税枠は適用できませんのでご注意ください。

相続専門部 岡林 知里

被保険者および保険料負担者が被相続人、受取人が法定相続人の生命保険契約であった場合、実質的に受取人が相続等により財産を取得したことと同様な経済的効果があるため、相続財産とみなして課税されることとなっています。

2017.06.26

相続は他人事と思っていませんか?

「うちは財産が少ないから相続税なんて関係ない」

相続に対してこのように考えて、何の対策もしていない方はいませんか?

確かに、遺産が基礎控除以下であれば相続税の申告と納付は必要ありませんが、この基礎控除についてはみなさんご存知でしょうか。

基礎控除は、平成27年1月1日に以下の大改正が行われました。

5,000万円+1,000万円×法定相続人の数

↓

3,000万円+600万円×法定相続人の数

この改正により、決して資産家でなくても相続税の申告が必要となり、弊社でも相続税の申告件数は急増しています。

例えば、法定相続人が2人の場合、

平成26年以前は遺産が7,000万円までであれば申告の必要がなかったのですが、

平成27年1月1日より、遺産が4,200万円以上あれば申告と納付が必要になったのです。

国内に居住している方は、すべての財産に対して相続税が課税されます。

具体的には、ご自宅(仮に評価額を3,000万円とします。)をお持ちで、預貯金残高が1,200万円以上ある場合は相続税の申告と納付が必要な可能性が十分あります。

相続対策は現状の財産状況を把握することからスタートします。

「自宅の評価額はいくらなのか」

「加入している生命保険の補償額は総額いくらなのか」

「そもそもどこまでの財産が相続税に影響するのか」

まずは、相続税が本当に関係ないのか確認するところから始めてみませんか?

弊社では先日、「もしもの時に困らない 相続・贈与バイブル」を出版致しました。

この中では、相続税が課税される財産の範囲から実際の財産評価の方法までわかりやすく記載しています。

また、無料相談も随時承っておりますので、相続に対しての不安やお悩みがございましたらお気軽にご相談ください。

相続専門部 中村圭吾

「うちは財産が少ないから相続税なんて関係ない」相続に対してこのように考えて、何の対策もしていない方はいませんか?確かに、遺産が基礎控除以下であれば相続税の申告と納付は必要ありませんが、この基礎控除についてはみなさんご存知でしょうか。

2017.06.20

個人から法人に資産を贈与するときは要注意

生前贈与は、個人の相続税対策として効果が高いため、収益物件などの贈与も検討される方が多いと思います。

しかし、贈与先が個人か法人かで課税される税金が違うことは、ご存知ですか?

贈与なんだから、贈与してもらった人が贈与税を納めればいいのでは?とお考えの方は、要注意です。

個人が個人に贈与した場合は、贈与税が課税され、贈与を受けた人が納税します。こちらはイメージしやすい課税関係です。

これに対して、個人が法人に贈与した場合は、贈与税は発生しませんが、代わり所得税が発生することがあります。

これを「みなし譲渡」といい、贈与者が法人に資産を時価で売却したとみなされるのです。

つまり、個人から法人へ資産を贈与した場合、個人は、譲渡所得が発生し、法人では受贈益課税が発生します。

含み益が大きい資産等を生前贈与をする際は、「みなし譲渡」のように思わぬ課税が発生する場合もあるので、相続対策を考えている方は、一度担当者にご相談下さい。

(吉村 隆宏)

生前贈与は、個人の相続税対策として効果が高いため、収益物件などの贈与も検討される方が多いと思います。しかし、贈与先が個人か法人かで課税される税金が違うことは、ご存知ですか?

2017.05.26

愛犬に財産を遺せる!?ペット信託

皆様はご家庭でペットを飼われていますか?

最近インスタグラムで柴犬のまるちゃんが大人気ですね。

私も犬を飼っていますが、帰宅するといつもお出迎えしてくれてそんな健気な姿に癒されています。

今や犬や猫などのペットは私たちの生活に身近な存在であり、ペットというより大切な家族のように感じている方も多いのではないでしょうか。

さて、そんな大切な家族の一員であるペット、自分にもしものことがあった時に遺されたペットがどうなってしまうのか心配になりませんか。そんな時、信託制度を利用してはいかがでしょうか。

信託制度とは簡潔に言えば、自分が信頼する者に、自分の財産を一定の目的に沿って管理・処分させる制度です。

例えば、ご家族や信頼できる友人を受託者として選定し、自分の財産のうち一部を「ペットが不自由なく暮らせるよう世話してもらうという目的のために使用する」という信託契約を交わすことで、ペットのその後の生活を保障することができます。

信託制度の特徴として遺言書制度と違い、生前からも信託はその効力を有するので、施設などに入って、ペットの世話ができなくなった場合にも利用できます。

まだまだ馴染みの薄い制度ですが、今後需要は高まるかもしれませんね。

信託制度についでは先日弊社が発行した「もしもの時に困らない相続・贈与のバイブル」にも分かりやすく記載していますので、ご興味のある方は是非一度お手にとって下さい。

大阪事業部 高瀬公子

皆様はご家庭でペットを飼われていますか?最近インスタグラムで柴犬のまるちゃんが大人気ですね。私も犬を飼っていますが、帰宅するといつもお出迎えしてくれてそんな健気な姿に癒されています。

2017.05.24

事業承継対策はお済みですか?

会社を経営されている社長にとって、事業承継問題は頭を悩ませる問題の一つなのではないでしょうか?

特に、オーナー社長の方は次世代に経営を任せたいけど、自社株や会社への貸付金をどうしたらいいのかわからない、と不安に思われている方も多いと思います。

また、自社株や貸付金は、贈与、相続、売却など、どの方法を取るかによって、考慮すべき税金が変わりますし、何もしないと、社長の財産となり相続税の対象となります。

自社株の評価は複雑なので日頃は評価額を意識していませんが、評価額が高く算出されると社長の相続税も高くなります。一方で、非上場株式は上場株式とは違い、市場で売ってお金に換えることはできません。

また、会社への貸付金は、そのままにしておくと社長の相続財産となります。

近年の改正で、相続税の基礎控除額が引き下げられ、今まで相続税がかからなかった方にも相続税が発生しているケースが増えています。税金は現金納付が原則なので、こういった換金しにくい資産が多い場合には、事前に納税資金を準備しておくことが大切です。それと同時に生前に相続財産を減らす対策をしていかなければなりません。

では、何から始めていけばいいのでしょうか?

まずは社長の相続税の試算を行いましょう。

その上で、具体的に財産の移転方法を考えていきましょう。

ゆびすいグループでは、専門の担当者が対応し、相続税試算から贈与税・相続税申告さらにその先の登記手続きまでワンストップサービスで行っております。

気持ちよく後継者にバトンタッチができるように、お客さまの状況に応じた対策をご提案させていただきます。

相続専門部 宮嶋 亜湖

会社を経営されている社長にとって、事業承継問題は頭を悩ませる問題の一つなのではないでしょうか?特に、オーナー社長の方は次世代に経営を任せたいけど、自社株や会社への貸付金をどうしたらいいのかわからない、と不安に思われている方も多いと思います。

2017.05.10

~生前贈与(ジュニアNISA)~

平成28年4月にジュニアNISAが運用開始され、約1年が経過しました。このコラムをご覧いただいている方の中にも利用されている方がいらっしゃるかと思います。今回はジュニアNISAの概略と贈与税における位置付けを再確認していきましょう。

【ジュニアNISAの概略】

ジュニアNISAの主な内容は次のとおりです。

①対象者は0歳~19歳の居住者等

②投資対象商品は上場株式、投資信託等

③年間投資枠80万円×非課税期間5年間=総額400万円の非課税枠

④投資可能期間平成28年4月~平成35年12月

⑤親権者等が未成年者のために代理して運用、18歳までは払出制限あり

【贈与税における位置付け】

ジュニアNISAの投資に係る資金源は、ほとんどの場合親や祖父母などの親権者等からの贈与によるものと考えられます。この贈与は暦年贈与となるため年間110万円までは贈与税は課税されず、申告義務もありません。ジュニアNISAの場合、年間投資枠が80万円と少額であるため、贈与税は申告しないことが多いでしょう。ただし、気を付けたいのが、この他にも贈与を行っている場合です。親権者等が代理して管理・運用することから、贈与という意識があまりないかもしれませんが、これも立派な贈与です。他の贈与と併せて110万円を超える場合には申告もれのないよう注意が必要です。

なお、未成年者に対する贈与は名義財産として税務調査の現場でも問題となるケースがあります。このジュニアNISAに係る贈与の場合、親権者から未成年の子に対しての贈与となれば、未成年の子が贈与の事実を知っていたかどうかにかかわらず、贈与契約は成立すると解されていますし、金融機関が親権者等の代理・同意のもとで、その未成年者の投資財産として運用管理することとなりますので、名義財産と認定される可能性は低いと言え、相続対策の一手段にもなります。

現時点でジュニアNISAを利用されていない方も、一度ご検討なされてみてはいかがでしょうか。

堺事業部 大元 誠児

平成28年4月にジュニアNISAが運用開始され、約1年が経過しました。このコラムをご覧いただいている方の中にも利用されている方がいらっしゃるかと思います。今回はジュニアNISAの概略と贈与税における位置付けを再確認していきましょう。

2017.04.10

広大地評価の見直し

H29年税制改正により広大地評価の見直しが考えられています。

広大地とは、宅地を開発する場合に通路等の公益施設の負担が必要となるときに認められるもので相続税評価額の下限割合が0.35となるものです。

財産評価を行うときに減額効果が非常に大きい評価方法となっています。

現行制度の問題点として面積に応じて減額されていたため、取引価格と相続税評価額が大きくことなることがありました。

改正により、面積や奥行など各土地に応じた減額方法が考えられているようです。

また実務上広大地に該当するかどうかの判定が容易でなかったことも考慮して、要件を明確化する方向で進んでいるようです。

この評価方法による制度の適用開始がH30年1月1日以降発生の相続等により取得した不動産からとなります。

改正後は減額効果が薄くなる場合には、新たに資産の組み換えといった対策を考える必要が出てくるかと思われます。

税理士 冨田 幸裕

H29年税制改正により広大地評価の見直しが考えられています。広大地とは、宅地を開発する場合に通路等の公益施設の負担が必要となるときに認められるもので相続税評価額の下限割合が0.35となるものです。

2017.04.03

平成29年地価公示発表

平成29年の地価公示が平成29年3月21日に国土交通省より発表されました。

全国平均では、全用途平均で2年連続の上昇となっています。

用途別では、住宅地が9年ぶりに下落から横ばいに転じています。

商業地では2年連続の上昇となり、工業地は昨年の横ばいから上昇に転じています。

工業地についても上昇となったのは9年ぶりとなります。

今年の地価公示の全国最高価格地点は昨年と同様「東京都中央区銀座4丁目」です。

その価格は、なんと1㎡当たり5,050万円(昨年4,010万円 前年比約25%増)となっています。坪単価で約1億6,690万円(昨年約1億3,250万円)となります。

ちなみに大阪では「大阪市北区大深町」で1㎡当たり1,400万円(昨年1,180万円 前年比約18%増)で坪単価は約4,620万円(昨年約3,900万円)です。

三大都市圏(東京圏、大阪圏、名古屋圏)では地価が上昇しているものの、地方圏では依然として地価が下落しています。

しかし、地方圏でも地方4市(札幌市、仙田市、広島市、福岡市)では4年連続の上昇となり、上昇幅は昨年より拡大、さらに全ての用途で三大都市圏を上回る上昇を示しています。

その他の地域においても、全ての用途で下落幅が減少しているという結果となっています。

地価公示価格は固定資産税評価額や路線価の目安となりますので、これらの価格も今後注視する必要があります。

税理士 山﨑 裕也

平成29年の地価公示が平成29年3月21日に国土交通省より発表されました。全国平均では、全用途平均で2年連続の上昇となっています。

2017.03.27

役員借入金

会社の貸借対照表に「役員借入金」の科目はありませんか?

これは役員が会社に対して貸し付けているお金で、個人側から見ると金銭債権に該当し、相続税の対象となります。

相続税の納税は原則、現金で行わなければならず、現金化ができない「役員借入金」の取り扱いには注意が必要となります。

返済できない場合は「役員借入金」を減らすことを検討する必要があります。

例えば、

①生きているうちに会社を清算する。

会社を清算することで債務を減らすことが可能です。

②債権放棄する

相続税評価額の貸借対照表が債務超過であれば、債務超過部分は債権放棄しても、株のみなし贈与という問題は生じません。

※株のみなし贈与とは、株主が複数いる場合において、債権放棄することで株の価値が増加して価値増加分を債権放棄者から他の株主が贈与により受け取ったとみなされるものをいいます。

③借入金を資本金に振替る。

DESといって負債から資本への振替処理を行うこととなります。 役員借入金について時価評価が必要になります。

④役員借入金を将来の相続人に対して生前贈与を行う。

生前に子供や孫へ贈与することで相続財産を減らします。

これらを実行する際は、それぞれに税務上の問題点が有りますので、弊社にご相談ただければと思います。

御社にあった解決策をご提案致します。

稲田 光浩

会社の貸借対照表に「役員借入金」の科目はありませんか?これは役員が会社に対して貸し付けているお金で、個人側から見ると金銭債権に該当し、相続税の対象となります。

2017.03.06

もしもの時に困らない相続・贈与バイブル

3月15日に、税理士法人ゆびすい一同執筆による 「もしもの時に困らない相続・贈与バイブル」 が出版されます。

相続税の基礎控除の引き下げや、相続税率の引き上げ、超富裕層への監視強化など相続税に対する注目は増す一方です。

また、家庭裁判所での遺産分割事件も年々増加しており、いわゆる争族も増加傾向にあります。

相続税や争族が注目を浴びる中、税理士法人ゆびすいでも70年の経験を活かして、相続に関わる情報提供したい気持ちで執筆いたしました。

相続税・贈与税の基本的なこと、節税、税務調査、遺産分割や遺言、さらにはエンディングノートや信託など、昨今の相続では欠かせない重要な論点をQ&A方式でまとめております。

https://www.amazon.co.jp/dp/488338618X では先行予約も受け付けております。

相続・贈与に関心のある方は是非一読いただけたらと思います。

税理士 土屋英則

相続・事業承継でお困りの方は、下記フォームからお問い合わせください。

3月15日に、税理士法人ゆびすい一同執筆による 「もしもの時に困らない相続・贈与バイブル」 が出版されます。

2016.10.21

相続した資産を売ったら、税金が安くなる?

最近、生前に行う相続税対策がクローズアップされていますが、相続が発生した後に受けられる制度もあります。

これは、「相続税の取得費加算の特例」と言いまして、相続により取得した土地、建物、株式などを一定期間内に譲渡した場合、譲渡所得の計算上、相続税額の一定金額を取得費に加算することができ、所得税や住民税の税負担を軽減できるというものです。

この特例を受けるためには、要件があります。

1、相続や遺贈により財産を取得した者であること。

2、その財産を取得した人に相続税が課税されていること。

3、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

(相続開始のあった日から3年10カ月以内に譲渡していること。)

譲渡所得の取得費に加算できる金額は、平成26年12月31日以前の相続か、平成27年1月1日以後の相続で計算方法が異なり、優遇を受けられる金額が少なくなるように改正されました。

改正のポイントは、取得費加算される相続税額が、従来相続したすべての土地に対応する相続税額であったのに対して、改正後は、相続した土地のうち、譲渡した土地のみに対応する相続税額になったことです。

それでは、上記の内容を具体的な例で説明します。

1、相続人Xは、父親の相続(相続人はXのみ)で以下の資産を相続しました。

①土地A 相続税評価額5,000万円(父が取得した時の価格4,000万円)

②土地B 相続税評価額2,000万円(父が取得した時の価格1,000万円)

③その他財産 3,000万円

④合計 ①+②+③=10,000万円

∴相続税 1,220万円

2、相続人Xは、相続した1年後に土地Aを6,250万円で売却しました。

この時、譲渡費用(仲介手数料等)が250万円かかりました。

3、通常の譲渡所得の計算(長期譲渡所得の場合)

{6,250万円-(4,000万円+250万円)}×20%=400万円

4、平成26年12月31日以前の相続の場合

①加算金額

1,220万円×(5,000万円+2,000万円)/10,000万円=854万円

②譲渡所得の計算

{6,250万円-(4,000万円+250万円+854万円)}×20%=229.2万円

※計算のポイントは、①加算金額の分子が土地という区分の合計で計算する点です。

5、平成27年1月1日以後の相続の場合

①加算金額

1,220万円×5,000万円/10,000万円=610万円

②譲渡所得の計算

{6,250万円-(4,000万円+250万円+610万円)}×20%=278万円

※計算のポイントは、①加算金額の分子が譲渡した土地の割合のみで計算する点です。

以上のように、通常の譲渡所得は400万円だったところ、取得費加算の特例を使うことで、229.2万円あるいは278万円に所得を減少させることが出来ました。

取得費加算の特例を受けるには、確定申告を行う必要があり、後からのやり直しができません。

では、相続が確定していない時期に譲渡した場合はどうなるのでしょうか?

このような場合には、更正の請求を行うことができます。

提出期限は、相続税の期限内申告書を提出した日の翌日から2カ月以内です。

(吉村 隆宏)

最近、生前に行う相続税対策がクローズアップされていますが、相続が発生した後に受けられる制度もあります。これは、「相続税の取得費加算の特例」と言いまして、相続により取得した土地、建物、株式などを一定期間内に譲渡した場合、譲渡所得の計算上、相続税額の一定金額を取得費に加算することができ、所得税や住民税の税負担を軽減できるというものです。

2016.10.07

相続対策のための生前贈与

平成27年度に相続税の大改正が行われました。

この改正により相続税の基礎控除額が6割まで引き下げられ、大都市圏に持ち家を持っていれば、それだけで相続税がかかると言われています。

では、相続税がかかる可能性のある方は、もう手の打ちようがないのでしょうか?

そんなことはありません。

今から相続財産を把握していれば、生前に対策を打つことができます。うまくいけば相続税がゼロになることも可能です。

今回は、相続対策のための生前贈与についてお話します。

贈与といえば、110万円まで非課税になる暦年課税制度をご存じの方は多いと思います。それ以外にも、少子高齢化の社会背景をもとに、現役世代へ財産を移転するために創設されたのが以下の3つの特例制度です。

➀住宅取得資金等の贈与:省エネ住宅だと最大1,200万円まで非課税。(平成28年度の場合)

②教育資金の一括贈与:1,500万円まで非課税。

③結婚・子育て資金の一括贈与:1,000万円まで非課税。(結婚については300万円が上限)

※ただし、制度の適用には、限度額以外にも書類の提出や確定申告書の提出など、所定の要件を満たしている必要があります。

これらの非課税措置は、単独で使うことももちろん可能ですが、暦年課税制度と特例制度を組み合わせて使うことも可能です。

組み合わせて使えば、非課税枠が大きくなり、贈与税がかかりません。その結果、無税で相続財産を減らすこともできます。

ゆびすいグループでは、専門の担当者が対応し、相続税試算から贈与税・相続税申告、さらにはその登記手続きまでワンストップサービスで行っております。

相続税がかかるかどうか不安だという方は一度相続税の試算をされてはいかがでしょうか?

宮嶋 亜湖

平成27年度に相続税の大改正が行われました。この改正により相続税の基礎控除額が6割まで引き下げられ、大都市圏に持ち家を持っていれば、それだけで相続税がかかると言われています。

2016.08.26

生前退位

生前退位について連日ニュースなどで世間を賑わせておりますが、税理士業界でも注目の話題となっています。

なぜかといいますと、生前退位をする際、皇位承継のため、天皇陛下から皇太子さまに生前に「三種の神器」を渡すことになります。この「三種の神器」について贈与税課税される可能性があるからです。

これまでは、皇位継承は相続しかありえませんでしたから、相続税法が適用されていました。その相続税法には、三種の神器について次のように規定されており、非課税とされています。

相続税法第12条 次に掲げる財産の価額は、相続税の課税価格に算入しない

1 皇室経済法(昭和22年法律第4号)第7条(皇位に伴う由緒ある物)の規定により皇位とともに皇嗣が受けた物

これはあくまでも相続税の規定であり、贈与税の非課税規定は現在ありません。

実際三種の神器に贈与税が課せられたら、かなりの金額になると予想されます。

生前退位による税制改正にも注目したいと思います。

※三種の神器

草薙剣(くさなぎのつるぎ)

八坂瓊曲玉(やさかにのまがたま)

八咫鏡(やたのかがみ)

稲田 光浩

生前退位について連日ニュースなどで世間を賑わせておりますが、税理士業界でも注目の話題となっています。

2016.08.18

教育資金の一括贈与非課税制度

相続税対策の一つに教育資金の一括贈与非課税制度があります。

当初は平成27年12月31日までの制度でしたが、平成31年3月31日まで延長されています。

この制度は30歳未満の子や孫に対して、父母祖父母から、教育資金の贈与をした場合には1,500万円まで贈与税が非課税となります。

この非課税制度の適用を受けるためには、金融機関で子や孫名義の教育資金専用口座を開設して、その口座に現金を入金する必要があります。

従って、子や孫名義の普通預金口座や定期預金口座に入金しても、この制度を使うことはできません。

さらに、この口座から自由に現金を引き出すことはできません。原則、教育費を立替て払っていただき、領収書を金融機関に持っていくことで初めて引出すことが可能となります。

最近の金融機関では予め契約時に教育費の領収書を入れる封筒を親に渡しておき、後日領収書を封筒に入れて金融機関に郵送し、金融機関が領収書の内容を確認した後、子や孫名義の普通預金口座に振り込む形をとっているみたいです。

従って、領収書をわざわざ金融機関に持っていくことはありません。また、領収書を常に郵送する必要もなく、領収日から1年以内の領収書であれば、専用口座から引き出すことが可能です。

一般的には半年分まとめて領収書を郵送するケースが多いとのことです。

この制度の注意点としましては、子や孫が30歳になった時点で口座に残っている残額に対し贈与税が課税されてしまいます。

この制度は必ず1,500万円を贈与する必要はありません。あくまで限度額が1,500万円ですので、500万円でも1,000万円でも適用できます。

さらに、平成31年3月31日まででしたら、何回でも追加で贈与することは可能ですので、最初は使いきれそうな金額を贈与していただき、足らなければ追加で贈与することも検討してみてはいかがでしょうか。

ちなみに、平成28年3月末までの間に約16万件この制度が利用されています。1回当たりの金額が680万円程ですので、限度額まで贈与されている方は少ないようです。

幼稚園から大学卒業まで全て公立の学校に通ったとしても約1,000万円程の教育費がかかると言われていますので、是非この制度の活用を考えてみてください。

相続専門部 山﨑 裕也

相続税対策の一つに教育資金の一括贈与非課税制度があります。当初は平成27年12月31日までの制度でしたが、平成31年3月31日まで延長されています。

2016.07.25

社会医療法人の認定状況

平成28年7月1日現在の社会医療法人の認定状況が厚生労働省より発表されました。

同日における社会医療法人の数は268件と、直近で発表された3月31日時点より6件増加しておりました。

社会医療法人制度は、平成19年4月よりスタートし、法人数は年々増加しています。

この制度は、要件を満たした医療法人が、都道府県知事に申請し、調査の結果、認定が下りた場合に社会医療法人となることができます。

社会医療法人は、公益性の高さから、厳しい基準が設けられていますが、それをクリアーできると様々なメリットを受けることができます。

【メリット】

・医療保健業は、法人税が非課税

・救急医療等確保事業にかかる固定資産税、不動産取得税が非課税

・収益事業の実施が可能

・社会医療法人として登記されることによる公益的なイメージ

・出資持ち分の放棄に伴う、経営の永続性の確保

・出資持ち分の放棄に伴う、相続税の節税

【デメリット】

・認定取り消し時の法人税の累積課税

・同族経営の排除

・出資持ち分の放棄により、解散時の分配がなくなる

国としては、医業の永続性確保の観点から出資持ち分放棄を促すため、平成26年10月より認定医療法人制度を創設しました。認定医療法人制度は、出資持ち分に対する相続税や贈与税の課税を猶予し、のちに出資持ち分を放棄した場合に猶予税額を免除する制度です。

医療法人出資者の相続税や贈与税の課税を検討することを機に、出資持ち分の放棄を検討される方も多いかと思います。

出資持ち分の放棄を進めるにあたって、社会医療法人への移行も検討に入れてはいかがでしょうか?

税理士・医業経営コンサルタント 土屋 英則

平成28年7月1日現在の社会医療法人の認定状況が厚生労働省より発表されました。

2016.07.07

平成28年度路線価発表

7月1日に、国税庁より平成28年度の路線価が発表されました。

今年は、全国平均で0.2%のプラスと、8年ぶりに上昇しました。

これに先立ち、不動産をお持ちの方には、5月に市町村から固定資産税の納税通知書が送られて来ているかと思います。その納税通知書には、固定資産税算定のための固定資産税評価額が記載されていますが、これは相続税算定のための路線価とは異なります。

宅地に限っての話ですが、路線価は、その年の1月1日を基準として、時価の80%程度の価格で評定されます。

一方、固定資産税評価額は、前年1月1日を基準として、時価の70%程度の価格で評定されます。

従って、「相続税路線価:固定資産税評価額=8:7」という関係にあり、宅地の固定資産税評価額を1.14倍(8/7)すると相続税路線価ベースの評価額の概算値が算定できます。

実際の相続税の申告に当たっては、路線価を基に一定の調整率を乗じるという複雑な算定方法を経なければ正確な相続税評価額を算定することはできませんが、ザックリとした相続税の試算をする際には、「固定資産税評価額×1.14=相続税評価額」とする方法は有効です。

相続税改正により、ご自身に相続税がかかるのか気になっていらっしゃる方は、上記の方法で試算されてみてはいかがでしょうか?

弊社でも、より正確な方法による相続税の試算に加え、遺言書の作成なども含めた相続対策のお手伝いを数多く手掛けております。

相続専門の税理士と司法書士が、皆様に最適な相続対策をご提案いたしますので、ぜひ一度ご相談ください。

相続専門部 藤野 直志

7月1日に、国税庁より平成28年度の路線価が発表されました。今年は、全国平均で0.2%のプラスと、8年ぶりに上昇しました。これに先立ち、不動産をお持ちの方には、5月に市町村から固定資産税の納税通知書が送られて来ているかと思います。

2016.06.13

空き家に係る譲渡所得の特別控除の特例

近年、相続によって取得した不動産が空き家となってしまっているケースが多くみられます。

空き家となってしまうパターンとしては、

「実家を相続したが、遠方であり管理できない」

「売却をしようとするが、老朽化しているのでなかなか買い手が見つからない」

「建物は必要ないが、固定資産税の負担が増えるので更地にできない」

などが挙げられます。

実際、空き家は管理する者がいないことで、荒れてしまい、不審者の侵入や放火等の犯罪につながってしまうことも考えられます。

このような【空き家】を少しでも解消するため、この度「空き家に係る譲渡所得の特別控除の特例」が創設されました。

この特例は、下記の6つの要件を満たす不動産の売買について、譲渡所得のうち最高3千万円を控除するというものです。

【要 件】

① 相続の開始の直前において被相続人の居住の用に供されていたものであり、

当該被相続人以外に居住者がいなかったものであること

② 相続開始日以後3年を経過する日の属する12月31日までに譲渡すること

③ 昭和56年5月31日以前に建築された家屋であること

④ 相続時から譲渡時までの間に、事業、貸付、居住の用に供されていたことがないこと

⑤ 譲渡価額が1億円以下であること

⑥ 家屋を譲渡する場合、当該家屋が現行の耐震基準に適合するものであること

この特例を利用することで、相続により取得した不動産については、税負担が大きく軽減するため、売却を行いやすくなります。

ただし、上記⑥の要件等、適用にあたっては注意すべき点も少なくないので、慎重に検討する必要があります。

私たちゆびすいグループでは、相続についての生前対策から税務申告あるいは相続後の手続等までしっかりお手伝いさせていただきます。

相続に対する不安や悩みがあれば、お気軽にご相談ください。

相続専門部 中村圭吾

【空き家】を少しでも解消するため、この度「空き家に係る譲渡所得の特別控除の特例」が創設されました。

2016.04.08

相続税の税務調査

相続税の税務調査はどのようにされるのでしょうか?

税務署はどのようにチェックを行い、税務調査をする先を選んでいるのでしょうか?

税務署は相続税の申告を受けて、まず、税務署内で集められる資料(例えば所得税の確定申告書や贈与税の申告書など)をもとに提出された相続税の申告書に不備がないかどうかのチェックを行います。

その後に、金融機関や証券会社に照会をかけ、家族名義の預金や過去の取引の履歴を確認します。

そこで申告の内容に疑義があれば、実地調査が行われることとなります。

また税務調査で一番問題となるのが家族名義の預金です。

よく亡くなった方がお金を出して家族の名義で預金口座を作り、亡くなった方がその預金口座を自身で管理しているケースがあります。

その場合は、預金は家族の名義ですが実質は亡くなった方の預金とみなされて相続税の対象とされます。

家族名義の預金はなくなった方の財産と思わずに相続税の申告から漏れていることが多くその認識の違いで問題となります。

国税庁の資料によると申告漏れの原因の約7割が預金や株式のもれとされているため重点的に調査されるようです。

相続の申告の際には、亡くなった方の通帳から多額の入出金や家族名義の預金があれば注意してください。

相続専門部 冨田 幸裕

相続税の税務調査はどのようにされるのでしょうか?税務署はどのようにチェックを行い、税務調査をする先を選んでいるのでしょうか?

2016.04.04

生命保険と相続税対策

相続税対策の一つに生命保険の活用があります。

相続税の対象となる財産の中にも非課税の対象となる財産があります。

その一つが死亡保険金です。

ただし、死亡保険金の全てが非課税になるのではなく、次の算式で求めた金額まで非課税となります。

500万円×相続人の数=非課税限度額

事例で見ていきましょう。

被相続人:父 相続人:母、子の計2人 死亡保険金:母へ1,000万円、子へ1,000万円の計2,000万円

保険金の非課税限度額 500万円×相続人の数(2人)=1,000万円

この場合、母・子ともに1,000万円が非課税となるのではなく、合計で1,000万円が非課税となります。

母・子の非課税金額は次のように、母と子の保険金額で按分して求めます。

母の非課税金額 1,000万円(非課税限度額)×1,000万円(母の保険金額)÷2,000万円(合計保険金額)=500万円

子の非課税金額 1,000万円(非課税限度額)×1,000万円(子の保険金額)÷2,000万円(合計保険金額)=500万円

従って、母が受取る保険金額の内500万円が非課税となり、残りの500万円は相続税の対象となります。

子につきましても母と同様に500万円が非課税となり、残りの500万円は相続税の対象となります。

非課税限度額に達していない方の対策として一時払終身保険の加入があります。

一時払終身保険を活用した事例をご紹介します。

被相続人:父 相続人:母、子の計2人 相続財産:預金7,000万円、自宅3,000万円の計1億円

一時払終身保険に1,000万円加入 保険受取人:母、子(各500万円)

① 加入前相続税:770万円(相続財産 1億円)

② 加入後相続税:620万円(相続財産 1億円-1,000万円【保険金非課税金額】=9,000万円)

③ 節税額:150万円

このように最終的に受け取る財産は母と子あわせてどちらも1億円ですが、預金で相続する場合と比べ相続税を150万円節税することができます。

最近はマイナス金利の影響により、一部保険会社では一時払終身保険等の商品を販売停止や販売休止にするという話題が取り上げられていますので、早めの相続税試算及び保険活用による節税額の試算をお勧めします。

相続専門部 山崎裕也

相続税対策の一つに生命保険の活用があります。相続税の対象となる財産の中にも非課税の対象となる財産があります。

2015.12.22

エンディングノート

ビジネス百科のブログも今年最後となりました。12月は何かと忙しいですね… 相続関係の話題が続いておりますので最後も相続関係でしめたいと思います。

表題にも書いておりますが、エンディングノートについてです。最近「エンディングノート」「終活」など耳にすることが多くなってきたように思います。

エンディングノートとは直訳すると「最後の覚え書き」です。万が一の時に備えて、残された家族に対して自分の意思を伝えるものです。法的根拠はないので自由に書くことができます。

一方、遺言書は、自分に万が一のことがあった時に、自分の財産をどうするのか意思を書き残しておくものです。こちらは法的根拠があります。

最初から遺言書を書こうというのはなかなかとっつきにくい部分があるかと思います。まずはエンディングノートからいかがでしょう。

とりあえず「書く」ということが大事です。内容は自由で、後日気軽に変更も訂正もできます。

具体的な「書く」内容としましては… 自己紹介、介護について、延命治療について、葬儀について、お墓について、家系図、財産について、遺言について…その他幅広い項目自由に書いてけっこうです。

将来の相続税の事前準備の一つとしてまずエンディングノートを作成してみるというのもいいのではないでしょうか。

ビジネス百科のブログも今年最後となりました。12月は何かと忙しいですね…相続関係の話題が続いておりますので最後も相続関係でしめたいと思います。

2015.12.09

相続放棄の落とし穴

不運にも父親が借金を抱えて亡くなった場合、相続人となったあなたはどのように対処しますでしょうか? 相続というと、残された住宅や現金などを受け継ぐイメージがありますが、その一方でマイナスの資産も存在します。クレジットカードのカードローンや消費者金融からの借り入れといったものが挙げられます。これらのものを受け継ぐことが足枷になってしまうケースは意外と多いものです。

亡くなった方の借金を肩代わりしてくれと言われても、急に工面することは困難ですし、残された遺族の家計が壊されてしまいます。そこで活用できる制度が、「相続放棄」です。

相続が開始した場合,相続人は次の三つのうちのいずれかを選択することができます。

1.相続人が被相続人(亡くなった方)の土地の所有権等の権利や借金等の義務をすべて受け継ぐ単純承認

2.相続人が被相続人の権利や義務を一切受け継がない相続放棄

3.被相続人の債務がどの程度あるか不明であり,財産が残る可能性もある場合等に,相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ限定承認

ここでは、相続放棄を選択する事例を説明します。相続放棄をする場合は、相続の権利があることを知ってから3か月以内に家庭裁判所にその旨を申述しなければなりません。一度申述してしまうと、相続財産も債務も受け継がれないことになります。相続の放棄は相続人が単独で行うことができます。

家族3人(父・母・子)のケースで見ていきましょう。

父が亡くなった場合、法定相続分は母が2分の1、子が2分の1となります。多額の借金があるケースで単純承認を選択した場合、借金の負担も2分の1ずつ行わなければなりません。

母と子は検討の結果、相続放棄を申述することを決めました。手続きが終われば一安心!? ここに落とし穴が潜んでいます。

このケースの場合、第一順位の相続人全員が相続を放棄することになります。その場合、亡くなられた方に直系尊属(父母や祖父母)や兄弟姉妹がいる場合は、相続の権利は第二順位、第三順位の相続人へと移っていくことになってしまいます。この場合は債務が移っていくことになります。

父には弟(叔父)がいたため、母と子が相続放棄をした後に、叔父にも相続放棄の手続きをしてもらわなければなりません。手続きを怠れば、叔父の生活が壊されてしまいます。

また、相続放棄を行う場合、被相続人の財産(預貯金等)には、手を付けてはなりません。相続人が預金を引き出したり名義変更を行ってしまうと、単純承認したと見なされ相続放棄の許可が無効になるおそれがあります。

トラブルを防止するためにも、相続をお考えの際は、期日や手段等を十分にご検討ください。

佐藤 大樹

不運にも父親が借金を抱えて亡くなった場合、相続人となったあなたはどのように対処しますでしょうか?

2015.12.07

第一次相続と第二次相続

何かとあわただしい年の瀬を迎え、皆様方におかれましてはいかがお過ごしでしょうか。

さて、今回は相続税のお話をしたいと思います。

第一次相続と第二次相続という言葉をご存じでしょうか。

第一次相続とは両親の片方が亡くなった場合の相続をいい、第二次相続とは両親のもう一方が亡くなった場合の相続を言います。

一般的に、第一次相続は納税額が多くないのですが、第二次相続は場合によって、とても多くの相続税がかかってしまうことがあります。

では、具体的に第一次相続と第二次相続の相続税がいくら違うのか、ケーススタディで検証してみましょう。

ケース1(計算過程省略) 前提 課税価格 20,000万円

被相続人・・・父 相続人 ・・・母 長男 次男 相続方法・・・相続財産の全てを配偶者(母)が相続する

第一次相続 540万円 第二次相続 3,340万円 ------------ 合計納付額 3,880万円

このように、第二次相続では第一次相続の約6倍も相続税がかかることがわかります。

なぜ第二次相続では相続税が多くかかるのでしょうか。その理由として、第二次相続には配偶者の税額軽減が無いことが挙げられます。

第一次相続では配偶者控除で2,160万円も控除できるのですが、第二次相続では配偶者(母)がいないのため控除を受けらません。その結果、第二次相続では相続税が多くかかることになるのです。

では、どのようにすれば第二次相続に係る相続税の納付額を減らせるのでしょうか。

対策の一つとして、第一次相続の時点で相続する資産を法定相続分で分割して取得するという方法が挙げられます。

ではケーススタディで確認してみましょう。

ケース2(計算過程省略) 前提 ケース1と同じ 相続方法

配偶者が法定相続分の財産を取得 (配偶者が10,000万円取得)

第一次相続 1,350万円 第二次相続 770万円 ------------ 合計納付額 2,120万円

ケース1と比較してみると、第二次相続に係る相続税が2,570万円も少ないですね。

また、相続税の合計納付額(第一次相続+第二次相続)を比較した場合には、合計額が1,760万円も少なくなっています。

ただし注意すべき点として、ケース2では第一次相続で長男と次男が財産を取得しているので、第一次相続に係る財産が大きくなります。

その結果、ケース1に比べ第一次相続に係る相続税が810万円多くなります。。

このように第一次相続で財産を誰がいくら相続するかで、第二次相続に係る相続税が大きく変わります。相続が起きた際は、二次相続に係る相続税を考えて、財産を分配してみてくださいね。

寺田 崚馬

何かとあわただしい年の瀬を迎え、皆様方におかれましてはいかがお過ごしでしょうか。さて、今回は相続税のお話をしたいと思います。

2015.12.04

取引相場のない株式

相続財産の中で、株があった場合は基本的にはその亡くなった時の株価で財産の額を決定しますが、 その株が中小企業の株式、つまり上場していないため、現在の価値がわからない株は一体いくらになるのでしょうか?? 最初に出資した額でしょうか?? 実は、相続税法ではそういった株式のことを取引相場のない株式と言い、特別な計算方法で価値を計算します。

基本的には会社の純財産の額がその会社の株価になります。

例えば、大赤字で借金もたくさんある会社の株を相続した場合、恐らく株価は0円ということになるでしょう。

しかし黒字の会社はどうでしょうか? 黒字で、さらに自社ビルもあり、定期預金も持っている、、、そんな会社の場合は当然ながら株価が0円ではありません。

例を出すと、その会社が3億円の資産を持っており、1億円の負債がある場合、3億-1億=2億円になりますので、株の価値も2億円になります。

もちろん、これほど簡単には株価は計算できないのですが、基本的には前述している純財産の額が会社の株価になります。

相続が起こった後で、財産の整理をしていても気づかないのがこの『取引相場のない株式』です。

目には見えず、基本的には売ることができない財産なのにとんでもない価値がある場合が多いので、相続対策などの事前対策をしっかりしていきましょう。

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

相続財産の中で、株があった場合は基本的にはその亡くなった時の株価で財産の額を決定しますが、その株が中小企業の株式、つまり上場していないため、現在の価値がわからない株は一体いくらになるのでしょうか?

2015.12.04

生前の遺産分割協議は無効

お客様との相続対策についてのお話の中で、 「相続が争族とならないように、生前に相続人間で覚書を交わす。」 と言ったご希望が挙がるのですが、実はこの覚書には法的拘束力は御座いません。

例えば、遺言書を作成していない父の生前に、相続人である兄と弟が、 「父の財産は家督を継ぐ兄が全て相続する。」 と言う覚書をそれぞれの連名にて署名・捺印し作成しました。

その後、父が亡くなり、四十九日の日に弟が兄に遺産分割について話が有ると切り出します。

兄:「遺産分割と今さら言っても、前に交わした覚書の通り財産は全て自分が相続する話じゃないか。」 弟:「確かに覚書は交わしたけど、あの時と今とでは状況が異なる上に、聞けば思っていた以上に財産が有るみたいじゃないか。」 弟:「それに覚書は遺言書では無いし、生前の遺産分割協議は無効だと知り合いの弁護士に教えてもらった」 弟:「なので法定相続分の財産を相続したい。」 兄:「そんな馬鹿な、約束したじゃないか。」 こうなってしまえば兄弟での争いに発展するのは火を見るよりも明らかです。

覚書の内容があくまで父の意向であり、いわゆる「紳士協定」として作成する分には問題御座いません。

が、上記の様な「争族」対策の根本的な解決では無いと言えます。

では、「争族」を極力回避する方法は何か。

方法の一つは「遺言書」です。

遺言書はご存知の通り、被相続人が遺産分割等について作成する書類です。

遺言書において「財産は全て兄に譲る。」と記載されていれば、弟の意思だけで無効にする事は出来ません。

更にもう一つご紹介するのは「死因贈与」です。

名前だけを見れば縁起でもない気がしますが、先程の例で言えば「父が亡くなられた場合に効力が発生する贈与」です。

これだけでは遺言書との違いが解りづらいので簡単に遺言書との違いをまとめると、 遺言書 誰の意思:父の一方的な意思表示 作成 :形式が決まっており、公証役場へ赴く必要が有ったり、 自筆の場合は検認が必要 効力発生:父死亡時 対象税目:相続税 死因贈与 誰の意思:贈与者(父)と受贈者(兄)の意思表示 作成 :遺言書ほど形式に関する要求が高くない それでも立会人と執行人が居ればなお良し 効力発生:父死亡時 対象税目:相続税 このようになります。

大きな違いは意思表示と、作成の手間の点になります。

(この他にも細かい違いが御座います。) 遺言書を作成できれば一番ですが、公証役場に赴く時間が無かったり、自筆での作成に自信が無い方は一度ご検討されてみては如何でしょうか。

相続対策はなにも節税だけが目的ではございません。

残された親族が笑顔で助け合える様な土台を作る事も立派な相続対策です。

「財産が少ないから大丈夫」と思わずに、一度専門家にご相談されてみては如何でしょうか。

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

お客様との相続対策についてのお話の中で、「相続が争族とならないように、生前に相続人間で覚書を交わす。」と言ったご希望が挙がるのですが、実はこの覚書には法的拘束力は御座いません。

2015.12.01

名義預金

相続税の改正があってから、お客さんと相続の話をする機会が増えました。

テレビ・新聞・書店等で相続税絡みのものをよく目にするようになりましたが まだまだ偏った自己流の考えをもった方が多いように思います。

その中でもよく聞くのが名義預金の話で、会話の内容はこんな感じです。

私:ご主人のところも相続に関して色々と考えていかないといけないのでは? お客:うちは大丈夫や、おれの名義は不動産ぐらいで預金は嫁名義がほとんど。

子供名義の通帳にもちょこちょこ移してるしな~ 私:いやいや、ご主人の稼いだ分をただ別名義の通帳に振り込んでるだけ ですし・・・ 奥様もずっと専業主婦で口座の管理もご主人がしてますし、それでは名義預 金ということでご主人の相続財産になりますよ。 お客:? 名義預金とは形式的には配偶者や子・孫などの名前で預金しているが、収入等から考えれば、実質的には別の所有者がいる、つまり、それら親族に名義を借りているに過ぎない被相続人の預金を言います。

税務調査においても、この名義預金について指摘されているケースが非常に多いように思います。

名義預金の一番の問題は、その財産が贈与されたものであるかどうかということで、贈与されていないと判断される場合には名義預金として被相続人の相続財産になります。

贈与とは民法上「贈与は当事者一方が、自己の財産を無償にて相手方に与える意思を表示し、相手方が受諾をすることによって、その効力が生ずる」と規定されています。

簡単にいえば、当事者間で ”あげましょう、もらいます” の認識があるかどうかということです。

それを証明するためには ・贈与証書の作成 ・名義人が通帳・カード・銀行印の保管 ・名義人が自由に使える状態にしておく ・贈与税の申告 等が考えられます 税務調査時には、通帳開設時・入出金時の筆跡、所持している全印鑑の印影まで調べられたりしますのでみなさん注意しましょう。

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

相続税の改正があってから、お客さんと相続の話をする機会が増えました。テレビ・新聞・書店等で相続税絡みのものをよく目にするようになりましたがまだまだ偏った自己流の考えをもった方が多いように思います。

2015.11.10

養子縁組という相続対策

昔から相続対策の1つに養子縁組があります。みなさんも言葉を耳にしたことはあると思います 相続税の改正により基礎控除額が引き下げられ、養子縁組による節税メリットがなくなったとおっしゃる方もいます。たしかに、基礎控除額が法定相続人1人あたり1千万円から600万円になったことで節税効果は薄れはしました。

しかし、養子縁組による節税効果は、基礎控除額だけではありません。法定相続人が増えることにより、最大税率が変わる場合があり、これにより多大な節税効果が出ることがあります。

仮に、相続財産1億、相続人が子供1人の場合において ① 養子縁組なしで、法定相続人1人のままのとき 相続税総額は1,220万円 ② 1人養子縁組し、法定相続人が2人になったとき 相続税総額は、770千円 その差額450万円となり、相続税が36%も減少します。

もちろん、養子縁組することで養子の方に相続権が発生しますので、争族を引き起こすような方を養子にすることはお勧めできませんが、争族の問題がない場合は現在も非常に有効な手段です。

養子縁組の手続きも、市役所に「養子縁組届出書」を提出するだけと非常に簡易で、特段の専門知識もいりません。

近年は少子化のため、例のような法定相続人が1人という案件も多いと思われます。実際に相続対策になることが確認できた場合は、孫を養子縁組するなど、一度ご検討されてはいかがでしょうか。

(税理士 東海佳宏)

昔から相続対策の1つに養子縁組があります。みなさんも言葉を耳にしたことはあると思います 相続税の改正により基礎控除額が引き下げられ、養子縁組による節税メリットがなくなったとおっしゃる方もいます。た...

2015.11.02

相続についてのお尋ね

相続税の基礎控除額が引き下げられて10ヶ月が経過しました。基礎控除額が引き下げられたことにより、申告・納付する方も増加し、基礎控除額減額後の申告と納付をすでに済まされた方もおられるのではないでしょうか。また、これから基礎控除額減額後の相続税の申告書の作成に入る方も多いはずです。

ところで、被相続人の死後、数ヶ月が経過したところで、税務署から「相続についてのお尋ね」が突然届いた方もおられるかと思います。

税務署側は保管している情報をもとに、相続税の申告が必要な人を抽出し、相続税の申告と納付を忘れないように行政サービスの一環としてこのお尋ねを送付しています。

本来、相続税の申告・納付義務の判断は相続人自信で判断しないといけませんが、税務署側も提出漏れや納付漏れの無いように「お尋ね」という形で、相続税に関する情報共有を促してこられます。

なお、この「相続についてのお尋ね」に対して回答義務はありません。

ただし、「相続についてのお尋ね」に関わらず、相続税の申告・納付義務のある方が期限内に申告・納付ができなかった場合、加算税や延滞税といったペナルティが課せられることになります。

「相続についてのお尋ね」が届きましたら、税務署としてもおおよその資産状況は把握していると考えられます。ただし、税法独自の評価方式もあることや、評価減できる特例などもあることから、この「相続についてのお尋ね」が届いた機会を利用して、一度、専門的な評価を試算してみてはいかがでしょうか? (税理士 土屋英則)

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

相続税の基礎控除額が引き下げられて10ヶ月が経過しました。基礎控除額が引き下げられたことにより、申告・納付する方も増加し、基礎控除額減額後の申告と納付をすでに済まされた方もおられるのではないでしょうか...

2015.10.29

相続人の範囲と順位

顧問先から、もし相続が起こった場合、「誰が財産を取得できるのですか?」とよく相談を受けます。今回は相続人の範囲と順位について話したいと思います。

まず相続人は、「血族相続人」と「配偶者相続人」に区分されます。

血族相続人とは血縁関係のある相続人であり、配偶者相続人とはその名の通り配偶者です。

相続人が誰であるかを判定するにあたっては、配偶者は常に相続人になることができますが、血族相続人は相続できる順位が決められています。

①第1順位 子(血族相続人)と配偶者 ②第2順位 直系尊属(血族相続人)と配偶者 ③第3順位 兄弟姉妹(血族相続人)と配偶者 亡くなられた被相続人に第1順位の子がいれば、子が配偶者とともに相続人になります。

子がいなければ、第2順位である被相続人の直系尊属(父母等)が配偶者とともに相続人となります。

直系尊属もいない場合には、第3順位である被相続人の兄弟姉妹が配偶者とともに相続人になります。

なお、直系尊属の中に親等の異なる者(父母と祖父母)がいる場合には、親等の近い者(父母)が相続人となります。

また、被相続人に配偶者がおらず子のみがいる場合には、子がすべてを相続することになります。

配偶者も子もいない場合には第2順位の直系尊属のみが、直系尊属もいない場合には兄弟姉妹のみが相続人となります。

この相続人を確定させるためには、必ず戸籍謄本を取得する必要があります。

具体的には、被相続人の出生から死亡までの間のすべての戸籍謄本・除籍謄本・改製原戸籍謄本および相続人の戸籍謄本が必要となります。これは本人の本籍地の市区町村で取得することができます。

(税理士 高田祐一郎)

**************************************

日本経済新聞社発行 日経ムックより

【相続・贈与に詳しい税理士100選】に認定!

ゆびすい相続サポートセンター

http://www.yubisui.co.jp/lp/

**************************************

顧問先から、もし相続が起こった場合、「誰が財産を取得できるのですか?」とよく相談を受けます。今回は相続人の範囲と順位について話したいと思います。まず相続人は、「血族相続人」と「配偶者相続人」に区分さ...

2015.10.21

遺産相続?遺産争族?

平成27年10月22日21時より、テレビ朝日系列で「遺産争族」というドラマがスタートします。「相続」ではなくて「争族」です。

弊社のような仕事をしていると、相続開始後、相続人間等で遺産相続問題を争うような相続を時折「遺産争族」と揶揄することがあります。

ドラマの内容は、大企業の社長の10億円の遺産をめぐる話と発表されています。おそらくその遺産をめぐって相続人間で争うのでしょうね。

こういった「争族」に関するドラマや映画は「犬神家の一族」に代表されるように、結構多いように思われます。

ただし、そもそも遺産の額が大きい一族の話が多いですが、実際はどうでしょうか。最高裁判所の発表によりますと、相続に関する裁判の件数の内、遺産総額が5,000万円以下の場合が、全体の71%を占めています。

したがって、相続税に関係の無い一族が、一番相続で争っているということになります。

「争族」にならないためには、相続税対策ではなくて、相続分割対策をしておくのが大事になります。相続税がそもそもかからないであろうと思われる方は、何も対策しない方が多いため、結局裁判になって争うようなことになります。

ご自身がどれだけ財産をお持ちか把握出来てますか? 特に現預金以外の資産は専門家の意見を聞かなければいけないものもあります。

遺言書の作成はされていますか? 作成していない場合は兄弟間での争いの種になります。相続に関して口を挟むのは、相続人当事者だけではありません。ご兄弟の配偶者等も口を挟んできます。

その他、生命保険や信託を利用するような専門知識の必要なものもあります。

「相続」が「争族」にならないためには、財産が少ないからと他人事に思わずに、一度専門家に相談して、相続分割対策をすることをお勧めします。

今回のドラマを見るのも一つの相続分割対策になるかも・・・・

(辻本匡範)

**************************************

日本経済新聞社発行 日経ムックより

【相続・贈与に詳しい税理士100選】に認定!

ゆびすい相続サポートセンター

http://www.yubisui.co.jp/lp/

**************************************

平成27年10月22日21時より、テレビ朝日系列で「遺産争族」というドラマがスタートします。「相続」ではなくて「争族」です。 弊社のような仕事をしていると、相続開始後、相続人間等で遺産相続問題を争うような相...

2015.10.17

相続が起こってからの手続き~相続税の試算編~

3.2度目の打ち合わせ

税理士:「先日は資料を送付いただきありがとうございました。送付いただいた資料より、準確定申告書の作成と相続税の試算をさせていただきました。」

B:「ありがとうございました。税金はどれくらいかかりそうですか?」

税理士:「まず、準確定申告についてですが、お父様の収入は貸家と年金の収入がありました。最終的に税額は10万円となります。」

B:「分かりました。この税金はいつまでに支払えばいいのでしょうか?」

税理士:「申告期限と納付期限は同じですので相続開始後4か月以内となります。」

B:「申告期限と同じなのですね。税金は全部私が支払えばいいのでしょうか?弟と分けて払うのでしょうか?」

税理士:「分割が決まっていない場合は法定相続分の半分ずつとなります。弟さんと話し合ってどちらかがまとめて支払うことも可能です。」

B:「分かりました。あと押印はどうしたらいいのでしょうか?」

税理士:「準確定申告の場合には、お父様が押印する代わりに、申告書の付表に相続人の方全員で署名・押印していただき申告することとなっています。」

B:「なるほどそういうことですか。では弟と申告書に署名・押印してから提出します。ありがとうございました。」

税理士:「あと相続税の試算なのですが…。」

B:「相続税はどれくらいかかりそうですか?」

税理士:「結論から申し上げますと、相続財産が約1億5,000万円ありました。税金は約1840万円となります。」

B:「1840万円ですか。相続税はそんなに高いのですね。」

税理士:「ただし、1840万円は上限だと思ってください。今後は分割の仕方や土地評価の減額の特例を使うことによって税額を下げることができる可能性があります。それは次回の訪問時に詳しく説明させていただきます。」

B:「よろしくお願いします。」

○相続手続きの流れ

相 続 の 開 始

↓

遺言書の有無の確認

↓

相続の放棄・相続方法の選択 (相続開始から3ヵ月以内)

↓

準確定申告 (相続開始から4か月以内)

↓

遺産分割協議・分割協議書の作成

↓

相続税の計算・申告書の作成

↓

納税方法の選択(基本は現金一括納付)・名義変更(不動産登記等)

↓

相続税の申告・納税

~遺産分割編へつづく~

税理士 冨田 幸裕

**************************************

日本経済新聞社発行 日経ムックより

【相続・贈与に詳しい税理士100選】に認定!

ゆびすい相続サポートセンター

http://www.yubisui.co.jp/lp/

**************************************

3.2度目の打ち合わせ税理士:「先日は資料を送付いただきありがとうございました。送付いただいた資料より、準確定申告書の作成と相続税の試算をさせていただきました。」B:「ありがとうございました。税金は...

2015.10.16

相続が起こってからの手続き~相続税の概要編~

税理士:「最後に相続税の申告についてですが、申告が必要な場合、相続開始から10か月以内に申告する必要 があります。」

B:「相続税の申告も別に必要なのですね。どういった場合に申告が必要なのでしょうか?」

税理士:「相続税には基礎控除というものがあります。財産の価額がその基礎控除額を超えていれば申告が必要 になります。それは3,000万円と相続人の数×600万円の合計 で計算します。財産がその金額を超えていれば申告が必要になります。」

B:「基礎控除とはいくらぐらいでしょうか?」

税理士:「お父様の場合、相続人がB様とC様のお二人なので3,000万円と2人×600万円の合計で4,200万円となりますね。」

B:「4,200万円ですか。不動産もあるので超えそうですね。」

税理士:「そうですね、必要資料をいただければ相続税の試算ができます。また不動産については遺産分割後、別途登記をする必要があります。」

B:「分かりました。まずは4か月以内に準確定申告が必要になるのですね。準確定申告の手続きと試算をお願いできますでしょうか。」 税理士:「ありがとうございます。では必要書類をお伝えしますのでご準備いただけますでしょうか?準確定申告の準備に取り掛かります。また同時に相続税の試算もさせていただきます。」

B:「分かりました。よろしくお願いします。」

○相続手続きの流れ

相 続 の 開 始

↓

遺言書の有無の確認

↓

相続の放棄・相続方法の選択 (相続開始から3ヵ月以内)

↓

準確定申告 (相続開始から4か月以内)

↓

遺産分割協議・分割協議書の作成

↓

相続税の計算・申告書の作成 ↓ 納税方法の選択(基本は現金一括納付)・名義変更(不動産登記等) ↓ 相続税の申告・納税 ~相続税の試算編へつづく~ 税理士 冨田 幸裕 ************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

税理士:「最後に相続税の申告についてですが、申告が必要な場合、相続開始から10か月以内に申告する必要があります。」B:「相続税の申告も別に必要なのですね。どういった場合に申告が必要なのでしょうか?」税...

2015.10.15

相続が起こってからの手続き~相続放棄・準確定申告編~

1.はじめに

相続が起こった場合にはどういった流れで手続きを進めていくのでしょうか?

またどんな手続きが必要でしょうか? 実際にこういったご相談をうけることが多いのですが、何から手をつければいいのかが分からない方が多いです。

そこで今回からシリーズで実際に相続が起こったときの話を物語風に書いてみたいと思います。

登場人物

税理士

被相続人・・・父A(85歳)

相続人・・・・兄B(55歳)、弟C(52歳)

(二人はAの子で兄弟である)母は数年前に他界している。

2.6月の相談会にて

B:「突然のことだったのですが、2か月前の27年4月に父が急に病気で亡くなってしまいました。四十九日の法要も過ぎたのでこれから財産の分割についてどういった手続きが必要か教えていただきたいのですが…。」

税理士:「突然だったのですか。それは大変つらい思いをされたのですね。手続きに関してですが、まず初めに遺言書の有無と相続人様の人数を教えていただけますか。」

B:「父は遺言書を書いていなかったようです。また相続人は私と弟Cの二人です。」

税理士:「ありがとうございます。あとお父様のご事情をお伺いしたいのですが、生前はどういったご職業につかれていたのでしょうか?」

B:「父は10年前まで個人で塗装業を営んでいました。10年前私に事業を継いだため引退し、その後は趣味のゴルフにいったり、ときどき母と旅行にいったりして楽しんでいたようです。3年前に母が亡くなってからは自宅にいることが多かったですね。」

税理士:「Bさんに事業を引き継いで引退されてからは趣味を楽しんでおられたのですね。また分かる範囲で構いませんのでお父様が所有していた財産について教えていただけませんか?」

B:「財産は今住んでいるE町の自宅と店舗、あと貸家があります。預金も2,000万円くらいはあったかと思います。」

税理士:「引退されてからは年金と貸家の収入で生活されていたようですね。E町の自宅にはお父様とBさんは同居されていたのですか?あと弟Cさんは別のところに住まれているのでしょうか?」

B:「ええ、父と私の家族は同居していました。弟は別の場所に住んでいます。」

税理士:「分かりました。念のために確認ですが、お父様は借入金などの負債はなかったでしょうか?

もし相続を放棄する場合には3か月以内にする必要があるので確認させていただきたいのですが。」

B:「父の借入金はなかったと思います。昔は自宅を建てるときに銀行から住宅ローンの借り入れをしていましたが返済完了していましたので…。」

税理士:「なるほど。ではだいたいの話はお伺いしましたのでこれからの手続きの流れを説明させていただきます。期限の早いものから順番に説明しますね。」

B:「よろしくお願いします。」

税理士:「まず相続の放棄に関してですが、相続があったことを知った日から3か月以内となります。つまり後1か月しかありません。明らかに債務が多いときなどは検討するのですが、財産もあり借入金もないようなので放棄する必要はないかと思います。もし放棄されるのであれば早めに御検討ください。」

B:「3ヵ月以内なのですね。借入はなかったと思うので相続放棄をする必要はなさそうですね。弟Cもしないでしょう。」 税理士:「次に、申告に関してですが、お父様は生前に貸家を所有されていたようなので準確定申告が必要となります。お父様は確定申告されていましたか?」

B:「準確定申告って何ですか?父は確定申告を毎年3月にしていましたよ。」

税理士:「お父様の1月から亡くなられた4月までの貸家の収入や年金などを申告するものです。手続きは確定申告と似ているのですが、相続人様の署名と押印が必要となります。また準確定申告の期限は相続開始後4か月以内となります。」

B:「亡くなってからも父の申告が必要なのですか。父は自分で確定申告していたので内容がよく分かりません。」

税理士:「もし分からなければ私どもがお手伝いすることもできますので御安心ください。」

○相続手続きの流れ

相 続 の 開 始

↓

遺言書の有無の確認

↓

相続の放棄・相続方法の選択 (相続開始から3ヵ月以内)

↓

準確定申告 (相続開始から4か月以内)

↓

遺産分割協議・分割協議書の作成

↓

相続税の計算・申告書の作成

↓

納税方法の選択(基本は現金一括納付)・名義変更(不動産登記等)

↓

相続税の申告・納税

~相続税の相続税の概要編へつづく~

税理士 冨田 幸裕

**************************************

日本経済新聞社発行 日経ムックより

【相続・贈与に詳しい税理士100選】に認定!

ゆびすい相続サポートセンター

http://www.yubisui.co.jp/lp/

**************************************

1.はじめに相続が起こった場合にはどういった流れで手続きを進めていくのでしょうか?またどんな手続きが必要でしょうか?実際にこういったご相談をうけることが多いのですが、何から手をつければいいのかが分か...

2015.10.14

親の財産管理と相続対策

ここ数年、親の財産の管理や処分についてご相談を受けるケースが急増しています。

内容としては、その多くが ■生前贈与等で相続税対策をしたいが、親が認知症である。

■親が保有する不動産や高額の預金を自分が管理・運用または処分をしたい。

といったご相談です。

こういった親の財産に関する「子どもからの」ご相談の増加の背景には、平均寿命の延びによる高齢化の進行や、相続税の増税による税に対する意識の向上等があるものと思われます。

ところが、ご相談に来られた時には既に本人(相談者の親)が認知症になってしまっているケースも多く、そのような場合にはどうしても法定後見制度をご案内せざるを得ません。

法定後見制度を利用すると、本人の財産を減少させる生前贈与等の行為や、減少させるおそれがある投機的な投資活動はすることができませんので、相談に来られた方のご要望に沿ったご案内は難しくなってしまいます。

ただ、中には ■現在相続税対策で親から毎年生前贈与を受けているが、親が将来的に認知症等になってしまった時にはどうすればよいのか ■親が将来認知症等になってしまった時に自分が財産管理ができるようにしておきたい といった将来の不安に対するご相談もあります。

このような場合には、ご相談者様の状況に応じて、【

任意後見契約】や【

家族信託】等をご案内します。

【

任意後見契約】とは、本人が元気な(判断能力が十分である)うちに、信頼できる方(ご親族等)と契約を結んで代理権の範囲を決め、将来判断能力の低下に不安が生じた後にその支援をスタートさせる制度です。

■今は大丈夫でも、将来判断能力が低下した時のことを考えると財産管理のことなどが心配 ■判断能力が低下してきた時に、支援する人を決めておきたい。

といった方にご検討いただきたい制度です。

【

家族信託】とは、特定の財産を信頼できるご親族等に財産の名義を移してしまい、最初に決めた目的に従ってその財産の管理・活用・処分を託す制度です。

■2次相続、3次相続まで考慮した財産の承継を視野に入れている方 ■ご自身が認知症等になってしまった後も、継続して生前贈与等を行いたい ■その他特定の財産について管理、活用、承継等について柔軟で自由な取り決めを行いたい といった方にご検討いただきたい制度です。

家族信託は、最近の法改正によって認められるようになった制度です。

馴染みが少なくイメージしにくい信託の制度を利用しますが、遺言や成年後見制度に比べてかなり自由に契約内容を設計できますので、近年注目度、認知度ともに高まっている制度です。

どちらの制度も、ご本人の判断能力が十分にある状態でしか利用できない制度ですので、やはり「

相続対策は元気なうちに!」が重要です。

親の財産管理や相続税について気になる方は、親が元気なうちに十分なコミュニケーションを取って、万全の相続対策を取って下さい。

司法書士 加賀爪 優作

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

ここ数年、親の財産の管理や処分についてご相談を受けるケースが急増しています。内容としては、その多くが■生前贈与等で相続税対策をしたいが、親が認知症である。■親が保有する不動産や高額の預金を自分が管理...

2015.10.14

ノーベル賞はノーベルの遺言

今年のノーベル賞受賞者が10月5日から発表されています。

日本からは、医学・生理学分野において2名の選出が発表されました。

ノーベル賞は、スウェーデンの発明家・企業家であり、ダイナマイトをはじめとする様々な爆薬の開発・生産によって巨万の富を築いたアルフレッド・ノーベルの遺言によって設立されました。

ノーベル賞の賞金は一部門約1億1500万円(1千万スウェーデンクローナ)です。

ノーベル賞の賞金は、物理学賞、化学賞、生理学・医学賞、文学賞、平和賞は非課税なのですが、経済学賞だけ課税対象となっています。

この理由は、資金の出所によります。

昭和24年に湯川秀樹博士が日本人初のノーベル物理学賞を受賞した際、「賞金に課税するのはどうか」という議論が浮上し、所得税法の非課税対象(9条)に「ノーベル基金からノーベル賞として交付される金品」(13項ホ)と明記され、ノーベル基金から賞金が支払われる物理学賞、化学賞、生理学・医学賞、文学賞、平和賞の5賞は非課税となりました。

一方、経済学賞は、スウェーデンの中央銀行の働きかけで昭和43年に新設され、賞金はノーベル基金からではなく、同行が運営する基金から支払われることになりました。所得税法は「ノーベル基金から」としか明記されていないため、経済学賞に限っては課税対象となってしまっています。

ノーベル賞という大きな功績は課税・非課税でははかれませんが、ノーベル賞の非課税規定は国によって異なります。各国受賞者の賞金の使い道にも注目です。

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

今年のノーベル賞受賞者が10月5日から発表されています。日本からは、医学・生理学分野において2名の選出が発表されました。ノーベル賞は、スウェーデンの発明家・企業家であり、ダイナマイトをはじめとする様々な...

2015.09.30

小規模宅地の特例

小規模宅地の特例とは、相続人が居住していた財産や事業を行っていた財産に、通常通りの相続税が発生すると、生活基盤を失う恐れがあることから設けられた相続税の軽減措置です。

一定の要件を満たす場合、土地の評価額を、最大で80%減額することができます。

具体的には、 ・特定事業用宅地等に該当する場合 400㎡まで、80%減額 ・特定同族会社事業用宅地に該当する場合 400㎡まで、80%減額 ・貸付事業用宅地に該当する場合 200㎡まで、50%減額 ・特定居住用宅地に該当する場合 330㎡まで、80%減額 以上のように、居住用、事業用、不動産の貸付事業用にわかれており、それぞれ面積や減額の割合が異なります。

例えば、特定居住用宅地の場合、取得者によってさらに以下の要件が必要となります。

・取得者が配偶者・・・無条件 ・取得者が同居親族・・・相続開始の日から相続税の申告期限まで所有と居住継続 ・取得者が非同居親族・・・相続開始の日から相続税の申告期限まで所有継続 さらに、原則として相続開始前3年以内に居住用の持家を所有していない。

核家族化が進み、子供が大阪や東京にお住まいでマイホームを所有している場合は適用を受けることができません。

その他にも様々な要件がありますので、この小規模宅地等の特例を活用できるのか、事前に確認しておくことが必要です。

長谷川尚紀

小規模宅地の特例とは、相続人が居住していた財産や事業を行っていた財産に、通常通りの相続税が発生すると、生活基盤を失う恐れがあることから設けられた相続税の軽減措置です。一定の要件を満たす場合、土地の評...

2015.09.16

相続税の申告要否判定コーナー

平成27年1月1日以後に相続若しくは遺贈により取得する 財産に係る相続税について適用される主な改正の内容は、 次のとおりです。

①遺産に係る基礎控除額が引き下げられます。

②最高税率の引上げなど税率構造が変わります。

③税額控除のうち、未成年者控除や障害者控除の控除額が 引き上げられます。

④小規模宅地等の特例について、特例の適用対象となる 宅地等の面積等が変わります。

相続税の申告期限は、被相続人が死亡したことを知った日の 翌日から10か月以内です。

改正後の相続税法が適用されるのは平成27年1月1日以後に お亡くなりになられた方の相続税の申告からです。

平成27年1月1日に亡くなられた方の相続税の申告期限は、 11月2日です。本来は11月1日ですが、11月1日は日曜日 のため翌日の2日が申告期限になります。

そろそろ改正後の相続税申告書が、ちらほら提出されている 事だと思います。

今回の改正により相続税が課税される方は増加します。

国税庁のHPに「相続税の申告要否判定コーナー」があります。

これに従い入力を進めていくと現状、相続税が課税されるか、 また課税される財産の価格が、どれぐらいかなど簡易判定が できます。

一度、現状の財産を洗い出して相続税が、課税されるかを 試されてみてはいかがでしょうか。

相続対策が必要だと感じられた方は、是非とも「ゆびすい」に ご相談ください。

(貝塚 浩史)

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

平成27年1月1日以後に相続若しくは遺贈により取得する財産に係る相続税について適用される主な改正の内容は、次のとおりです。①遺産に係る基礎控除額が引き下げられます。②最高税率の引上げなど税率構造が変わ...

2015.09.08

相続手続きとマイナンバー

10月からマイナンバーの配布が始まります。早いものでもう1ヶ月をきりましたね。

先日、いわゆる「改正マイナンバー法」が可決・成立しました。

この改正により、金融・医療へのマイナンバー利用が進められることになります。

具体的には、 ①税務調査や社会保障制度における資力調査への利用のため、預金口座がマイナンバーで検索できるよう、任意で適用される。

②法律に基づく予防接種の履歴や特定検診等の情報をマイナンバーを使って管理する。

などといった内容になっています。

さて、タイトルにもありますようにマイナンバーは【相続手続き】にも大きく関係します。

銀行・証券会社等に口座をお持ちの方が亡くなられた場合、相続人への名義変更または払い戻し手続きが必要です。昨今、遠方で親と離れて住む方も増え、親が取引している金融機関を知らないといった場合も多くあります。預金口座がマイナンバーで一元管理されることとなれば、亡くなられた方がお持ちだった口座がすべて検索できることになります。

また、近い将来、戸籍へのマイナンバー利用が検討されており、名義変更手続きの際の書類収集の手間が省けるかもしれません。

しかし、やはりメリットばかりではなく、相続人・金融機関ともに制度に不慣れなため起こる様々な混乱が予想されます。

世間では未だマイナンバーへの理解が深まっておらず、特に年金情報の流出問題もあったため制度に対し不安に感じておられる方も多い中、各分野での運用開始時期は刻々と迫っております。

マイナンバーの適正な利用がされるようにきちんと制度の整備・世間への周知がなされることを願います。

(西山 将史)

************************************** 日本経済新聞社発行 日経ムックより 【相続・贈与に詳しい税理士100選】に認定! ゆびすい相続サポートセンター http://www.yubisui.co.jp/lp/ **************************************

10月からマイナンバーの配布が始まります。早いものでもう1ヶ月をきりましたね。先日、いわゆる「改正マイナンバー法」が可決・成立しました。この改正により、金融・医療へのマイナンバー利用が進められることに...

2015.09.02

住宅取得資金の贈与

平成27年度税制改正により平成26年12月31日期限でした住宅取得資金の贈与の非課税規定が平成31年6月30日まで延長されました。

非課税限度額は平成29年4月から消費税率が10%に引き上げられることによる住宅市場を勘案し大幅に変更されています。

以前は贈与年ごとに非課税限度額が決定されていましたが、今後は購入物件の契約年と購入物件の消費税率を基に非課税限度額が次のように決定します。

① 平成27年中に契約 … 1,000万円 ② 平成28年1月~平成28年9月に契約 … 700万円 ③ 平成28年10月~平成29年9月に契約 … 2,500万円(消費税率10%) 700万円(上記以外) ④ 平成29年10月~平成30年9月に契約 … 1,000万円(消費税率10%) 500万円(上記以外) ⑤ 平成30年10月~平成31年6月に契約 … 700万円(消費税率10%) 300万円(上記以外) 上記以外とは消費税率8%の物件を購入した場合や中古物件を個人間で購入した時は消費税が原則かかりませんので、そういった場合を想定しております。

購入した物件が省エネ住宅等の場合は、上記金額に一定金額が加算され、最高額3,000万円非課税となります。

くどいようですが、非課税限度額は従来の贈与した年ではなく契約をした年で判定します。

例えば平成27年中に契約し、平成28年中に贈与し物件を購入した場合、非課税限度額は1,000万円となります。

それでは贈与税の申告はいつするのか。贈与したのは平成27年ではなく、平成28年に行われていますので平成29年2月1日から平成29年3月15日までの間に申告します。

山崎 裕也

平成27年度税制改正により平成26年12月31日期限でした住宅取得資金の贈与の非課税規定が平成31年6月30日まで延長されました。非課税限度額は平成29年4月から消費税率が10%に引き上げられることによる住宅市場を勘...

2015.07.01

相続税改正 小規模宅地等の特例

27年1月1日以後の相続から、小規模宅地等の特例が改正されています。

では、そもそも小規模宅地等の特例とは、どんな制度なのか? 今回はこの点からお話していきたいと思います。

相続があった際には、亡くなった方の財産について、基本的には相続があった時の価額で課税されていきます。

この財産には、現金預金だけでなく土地や建物等も含まれていきますので、銀行等に預金がなくても、土地等の評価額によっては相続税を納める義務が生じることがあります。

ただ、この土地については、一定の要件の下、評価額を減らすことができます。

これが、小規模宅地等の特例といわれるものです。

相続した土地が、事業の用や居住の用に供されていた宅地等であった場合など、一定の要件を満たすと、評価額の80%~50%減額することができます。とても大きいですよね。

土地については、建物などの様に、時の経過により価値が減少する(いわゆる減価償却)といった概念がありませんので、他の資産に比べ高額になることが多いです。

なので、この特例の適用の有無は、納付税額に大きく影響していきます。

ただ、この特例を適用できる面積には限度があり、今回の改正では、この限度面積が改正されました。

改正以前は居住用宅地等については240㎡までだったのが、330㎡までに改正されました。

また、事業用宅地等と居住用宅地等を選択した場合の限度面積も拡大されています。

二以上の宅地等について特例の適用を受けようとする場合は、評価額の減額幅が大きい物件から適用するのが有利となります。

小規模宅地等の特例をお考えの方は、一度専門家に相談しておくと安心ですね。

27年1月1日以後の相続から、小規模宅地等の特例が改正されています。では、そもそも小規模宅地等の特例とは、どんな制度なのか?今回はこの点からお話していきたいと思います。相続があった際には、亡くなった方の...

2015.06.01

遺産分割トラブル

最近では、相続が発生して遺産分割協議が調わずに未分割で相続税の申告されることが増えているように思います。

その場合遺産分割はどういった流れになるのか説明したいと思います。

まず、相続人間で遺産分割が整わなかった場合には家庭裁判所に調停を申し立てることができます。調停とは簡単にいうと家庭裁判所が間に入って助言したりすることで分割協議を整えるためにあります。

そして、その調停でもまとまらなかった場合には、裁判所に審判され遺産分割をどうするかを決めてもらうこととなります。

さらに審判内容に不服がある場合には裁判を行うことで遺産分割が決着します。

この遺産分割までの期間は通常相続税の申告期限(相続開始から10か月)に間に合わないので未分割で申告することとなります。

未分割で申告するときの注意点として、分割後に小規模宅地等の特例や配偶者の税額軽減の制度の適用を受けるときは、申告の際に「申告期限後3年以内の分割見込書」を添付しなければなりません。

改正による基礎控除の減少により相続税対策として税金の引下げをどうするかというご相談も多いですが、まずは遺産分割でもめないように生前に専門家と相談して事前準備しておくことが必要です。

冨田幸裕

最近では、相続が発生して遺産分割協議が調わずに未分割で相続税の申告されることが増えているように思います。その場合遺産分割はどういった流れになるのか説明したいと思います。まず、相続人間で遺産分割が整わ...

2015.03.25

結婚・子育て資金の一括贈与をする前に考えてほしいこと

今年の1月1日から相続税の基礎控除が引き下げられるなど、何かと話題の相続税。

相続税と切っても切り離せないのが贈与税ですが、贈与税についても様々な改正が行われています。

その一つが、祖父母や親が子どもや孫に結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の創設です。

この制度は、来月4月1日から平成31年3月31日までの間に20歳以上50歳未満の子や孫に1人につき1,000万円(結婚関係費用については300万円)までを非課税とする制度です。

また、この制度創設に伴い大手信託銀行4行から「結婚・子育て支援信託」というサービスも4月から始まります。

「結婚・子育て支援信託」では、煩わしい手続を一手に引き受けてくれ、税務署との手続も無料で代行してくれるというものです。

さらに、資金を引き出すまでに預けたお金は国債などで運用されるので配当なども得られるとのこと。

なんとも嬉しいサービスです。

ただ、結婚・子育て資金の一括贈与の非課税措置を利用する前に、本当にその方法が得策かどうかということをよく考えて欲しいと思います。

そもそも「扶養義務者相互間において生活費又は教育費に充てるために贈与を受けた財産のうち、通常必要と認められるもの」については、贈与税の対象となりません。

「通常必要と認められるもの」とは、「被扶養者の需要と扶養者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産」を指します。

具体的にいくらと決まっているわけではないので、線引きが不明確ですが、「結婚式の費用を親が負担して贈与税がかかった!」という話を私は聞いたことがありません。

さらに結婚・子育て資金の一括贈与は、同じ信託方式をとる教育資金の一括贈与の非課税措置と異なり、贈与者が死亡した場合、その残額が相続税の課税対象となる点も要注意です。

一気にまとまった多額の現金を贈与をしたい!という強い願望があれば話は別ですが、そうでなければその都度、必要な分だけを贈与していく方が得策な場合もあります。

多額の現金を孫や子に贈与してしまい、生活費に困ってしまったとなれば元も子もありません。子どもや孫のためを思って贈与を考えてくれることは大変有難いことですが、自分たちの老後も楽しんで欲しいと思います。

新しい制度やサービスにすぐに飛びつくのではなく、内容をしっかりと理解した上で家族みんなが幸せになる相続税対策を心掛けたいものです。

小畑 直子

今年の1月1日から相続税の基礎控除が引き下げられるなど、何かと話題の相続税。相続税と切っても切り離せないのが贈与税ですが、贈与税についても様々な改正が行われています。その一つが、祖父母や親が子どもや孫...

2014.12.15

クリスマスは苦しみます?

今年も残すところあと2週間。

来週にはクリスマスがやってきます。

今年の親から子供へ贈るクリスマスプレゼントの平均予算は 昨年より652円増の6,905円だそうです(バンダイ社調査) 増税や物価状況が影響しているのでしょうか…。

(独り身で彼女の居ない私にとっては無関係なイベントですが…) そこで気になるのが「プレゼントに税金はかかるのか?」 と言うことです。

贈与税は、(生きている個人の)財産を貰ったときに財産を 貰った人に掛かる税金です。

贈与税には110万円の基礎控除額があり、110万円を超える 財産の贈与を受けた場合、財産を貰った年の翌年3月15日まで に申告書の提出と税金を納めなければなりません。

110万円を超えるクリスマスプレゼントなんて考えられません がそれ以外でも個人間の贈与取引では基礎控除額を超えると 税金が掛かってしまう事にご注意ください。

(山中 涼右)

今年も残すところあと2週間。来週にはクリスマスがやってきます。今年の親から子供へ贈るクリスマスプレゼントの平均予算は昨年より652円増の6,905円だそうです(バンダイ社調査)増税や物価状況が影響しているの...

2014.12.10

結婚や出産に係る贈与

平成27年の税制改正で、親や祖父母など上の世代から子や孫へ 出産、育児関連の資金を贈る場合に、贈与税の対象外や相続税の 対象外とする案が政府であがっているようです。

現在では、教育資金の一括贈与や住宅取得資金贈与などが似たよ うな規定で存在します。

世代間の贈与を流動的にして、若年層世代における国内消費の活 性化につなげるというのが狙いです。

運用方法としては専用口座に、一括贈与して使用使途が限定され た中で子や孫等が使用していくといった、現在の教育資金贈与と 似たような制度になる模様です。

教育資金贈与は、節税方法として有効であり、利用度合いも高い ので、今回の結婚や出産の贈与税非課税制度も利用価値は高いと 予想されます。

週末の選挙によりけりかもしれませんが、動向には注目しましょ う。

土屋英則

平成27年の税制改正で、親や祖父母など上の世代から子や孫へ出産、育児関連の資金を贈る場合に、贈与税の対象外や相続税の対象外とする案が政府であがっているようです。現在では、教育資金の一括贈与や住宅取得...

2014.07.02

平成26年分路線価が発表されました!

国税庁より1日に平成26年分の路線価が発表されました。

路線価とは? 相続税等の申告での土地評価額を計算する際に使用する1㎡あたりの土地の評価額です。

所有している土地に面する道路ごとに1㎡あたりの値段が決められているというイメージです。(土地の形状や土地に接している道路の数等による変動がありますので、詳しくは専門家に相談しましょう。) なぜ国税庁が土地の評価額を発表しているのかというと、本来は土地の評価額は時価が一番良いのですが、時価を出すには専門家に依頼する費用であったり時間がかかってしまったりと、お金と手間のかかる作業になるため、このような評価額を設定しているのです。

どこで見られるの? 国税庁のHPにて過去6年分とともに掲載されていますので、以前の評価額と比べてみるのも良いでしょう。

路線価トップが、東京都中央区銀座5丁目銀座中央通りで、1平方メートル当たり2,360万円(対前年比9.7%増)と大幅に上昇しています。

上昇率トップが名古屋中村区名駅1丁目名駅通り(前年比10.0%増)となっています。

このような超一等地を所有されている方はごく少数かとは思いますが、アベノミクス効果もあってか今年は前年よりも評価が上昇した地域が多いようです。

路線価を確認されてふと相続税の不安がよぎった方は、是非ゆびすいにご相談頂ければと思います。

(毛利知弘)

国税庁より1日に平成26年分の路線価が発表されました。路線価とは?相続税等の申告での土地評価額を計算する際に使用する1㎡あたりの土地の評価額です。所有している土地に面する道路ごとに1㎡あたりの値段が...

2014.05.28

遺言のすすめ

何年も遺産分割協議がなかなかまとまらないという話をよく聞きます。特に兄弟姉妹の間で誰がどの財産を相続するかで揉めてしまうことが多くなっています。

遺産分割協議を穏便に成立させる対策としては、亡くなられる前に公正証書遺言を残してもらうことが一番でしょう。

遺言を作成される際には『付言事項』を記載することが重要です。付言事項に法的効力はありませんが、亡くなられた方から相続人の方への最期のメッセージとなるものです。

各相続人への財産配分の指定のみでは、亡くなられた方の思いが伝わりません。

相続人への感謝の気持ちとともに、今回の遺言の内容についての真意を記載します。

また、遺言では各相続人が相続できる権利である『遺留分』を侵害しないように、財産配分を指定することが大切です。相続人が配偶者と子の場合の遺留分は、それぞれ法定相続分の2分の1です。

いくら付言事項に今回の財産配分の理由を記載したとしても、一部の相続人や愛人などに全財産を遺贈すると書いてしまっては、不満を持つ相続人が出てきてしまいます。

このように遺言は絶対的なものではありませんが、争続対策としてはとても有効なものです。遺言はそれほど費用がかかるものでもありませんし、書き直しはいつでもできます。

遺言に少しでも興味を持たれていれば、是非一度ゆびすいにご相談ください。

(高田祐一郎)

何年も遺産分割協議がなかなかまとまらないという話をよく聞きます。特に兄弟姉妹の間で誰がどの財産を相続するかで揉めてしまうことが多くなっています。 遺産分割協議を穏便に成立させる対策としては、亡くな...

2014.03.26

消費税の転嫁分を相続税で取り戻そう!

大変だった確定申告もようやく終わり、当社では一足早く、入社式がありました。

このブログを読んで下さっている方の中にも、来週には入学式・入社式などでまた新たな気持ちで新年度をスタートさせる方もいるのではないでしょうか。

スタートと言えば、税の世界でも、来週4月からは消費税8%がスタートされます。この消費税の増税に関する影響は様々あります。その中でも私が関心を持ったのは、4月からの学校法人等の学費の値上げです。本来、学校等が行う教育に関する役務の提供に関しては、消費税法6条の規定より消費税は非課税となっています。しかし、学校法人等においては、支出の面において消費税の増税の影響を受けるため、学費の値上げを行っているようです。

そこで、こうした学費に関する問題について、税法上使える規定を紹介します。

まず、最近話題となっている「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税(租税特別措置法70の2の2)」の利用があります。この規定を適用することは平成27年以降の相続税増税(基礎控除額の減額等)に対する事前の節税対策にも繋がります。ただ、この規定の適用を受ける場合、金額の要件やその他の細かな条件があり注意が必要です。

また、従来から教育費に充てるために贈与を受けた財産のうち「通常必要と認められるもの」については贈与税の課税対象とならないといった規定(相続税法21条の3②)があります。この規定のポイントは扶養義務者相互間の条件が付いていることです。

学費などの教育資金の贈与を行う場合、どちらが自分に合った制度か判断して適用しましょう。因みに、相続税法21条の3の適用に関しては申告義務がありません。

今後の消費税の増税、そして、平成27年以降の相続税の増税に関しては、多くの方が悪いイメージを持っていると思います。しかし、税制改正は増税に関するものだけではありません。減税に関する規定を上手に活用して、早い段階から対策を検討していきましょう。

(西村 将人)

大変だった確定申告もようやく終わり、当社では一足早く、入社式がありました。 このブログを読んで下さっている方の中にも、来週には入学式・入社式などでまた新たな気持ちで新年度をスタートさせる方もいるの...