今年は新型コロナウイルスの影響で、理事会、評議員会の開催が遅れたり、またはテレビ会議等で開催しているところもあると聞きます。今回は理事、評議員に報酬を支払う時の源泉所得税についての注意点を説明いたします。

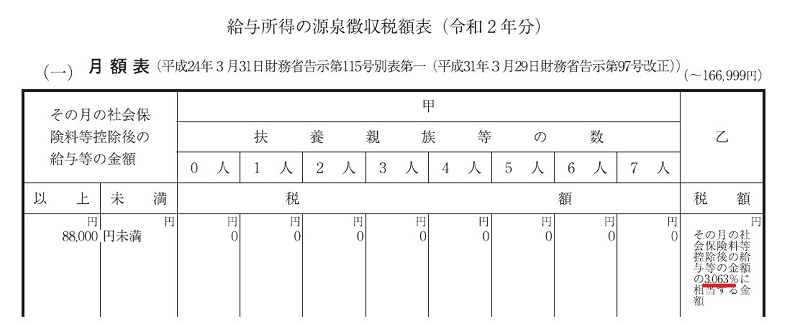

理事会、評議員会に出席いただいた方に役員報酬を現金で支払う場合に5,000円等きりの良い数字で支払うことがあると思いますが、この時の注意点は源泉所得税を考慮に入れなければいけないということです。今回は役員報酬を給与と考えて給与所得の源泉徴収税額表(下図)を参考に使用します。5,000円の場合、給与所得の源泉徴収税額表上、理事、評議員は乙欄となり88,000円未満となるため税率は3.063%となります。

ここからがポイントで5,000円に3.063%を乗じてはいけません。源泉徴収税額はあくまで給与の総額に3.063%を掛ける必要があるからです。したがって5,000円は給与の総額から源泉徴収税額を引いた金額となります。計算式としては次のようになります。

(給与の総額)-(給与の総額)×3.063%=5,000円

↑源泉徴収税額

これを変換すると

(給与の総額)×(100%-3.063%)=5,000円 → 5,000円÷96.937%=5157円(小数点未満切捨て)

↑96.937% ↑(給与の総額)

上記のように総額は5,157円となり、源泉所得税の金額は5,000円を差し引いた157円となります。

支払仕訳は次のようになります。

報酬 5,157円 現金預金 5,000円

預り金 157円

報酬規程には実際に支払った額の5,000円ではなく総額の5,157円を記す必要があります。

また質問をいただくことがありますが、源泉所得税の納付書には俸給・給料等の箇所に毎月の給料等に加えてご記入いただければ問題ございません。

名古屋事業部 青木 利泰