「知」の結集 ゆびすいコラム - 教育・福祉事業

2026.07.27

インボイスの経過措置、令和8年10月からどう変わる?社会福祉事業向け注意点

インボイス制度の開始から間もなく3年を迎え、免税事業者などからの仕入れに適用される経過措置の控除割合 が、令和8年10月1日から 現在の80%から70%へ引き下げられます 。

これまでと同じ請求書・会計処理のままでは、仕入税額控除の計算を誤る可能性があります。控除割合が初めて変更されるこのタイミングに、経過措置の内容や取引先の登録状況、会計処理を改めて確認しておきましょう。

インボイス制度では、原則として、適格請求書発行事業者以外の事業者から行った課税仕入れについて仕入税額控除を受けることができません。ただし、制度開始後の負担を緩和するため、一定割合を控除できる経過措置が設けられています。

現在は仕入税額相当額の80%を控除できますが、令和8年10月1日から70%、令和10年10月1日から50%、令和12年10月1日から30%へと段階的に引き下げられ、 令和13年10月1日以後は控除できなくなる予定 です。

○社会福祉事業では、次のような取引先がインボイス発行事業者ではない場合があります。 ・研修講師やセミナー講師

・音楽療法士、芸術療法士、外部カウンセラー

・嘱託医、産業医、歯科医師

・行事の演奏者、司会者、カメラマン

・清掃業者、剪定業者、害虫駆除業者

・修繕業者、電気工事業者、設備点検業者

・地域の販売店、小売業者

・送迎、配食、洗濯などの委託事業者

・ホームページ制作、デザイン、広報物の外注先

・個人経営の会場や宿泊施設

なお、登録番号が記載されていても、誤った番号や失効済みの番号である可能性があるため、請求書の記載だけで判断せず、公表サイトで確認することが大切です。

また、これまで免税事業者であった取引先が、新たに適格請求書発行事業者として登録している場合もあります。切替のタイミングに合わせて、請求書に登録番号が記載されているか改めて確認しましょう。

(税込3万円未満の自動販売機による購入は「自動販売機特例」の対象となり、インボイスの保存は不要です。ただし、帳簿に「自販機」など、特例の対象であることを記載する必要があります。)

○切り替え時のポイントは? 令和8年10月1日をまたぐ取引 については、請求書の発行日や代金の支払日ではなく、原則として商品を購入した日やサービスの提供を受けた日を基準に、80%控除または70%控除のいずれを適用するか判断します。

例えば、9月に提供を受けたサービスについて10月に請求書が届き、10月に支払った場合でも、原則として80%控除の対象となります。一方、10月に提供を受けたサービスは、請求書や支払いが11月以降であっても70%控除の対象です。

また、1枚の請求書に9月分と10月分の取引がまとめて記載されている場合は、請求書全体を一律に処理せず、取引日や利用期間に応じて80%控除分と70%控除分に分けて処理する必要があります。

月額の業務委託料、保守料、清掃料、給食材料費など、月をまたいで請求される取引については、対象期間を確認したうえで税区分を設定しましょう。会計ソフトの税区分が自動で切り替わるかどうかも事前に確認し、令和8年10月以降も旧税区分のまま入力しないよう注意が必要です。

令和8年10月に向けて、取引先のインボイス登録状況、会計ソフトの税区分、切替のタイミング を改めて確認しておきましょう。

税理士法人ゆびすい 医療介護専門部

インボイスの経過措置、令和8年10月からどう変わる?社会福祉事業向け注意点について解説します。

2026.07.22

令和8年度子ども・子育て支援制度における公定価格の改正点

子ども・子育て支援新制度 における公定価格 について、毎年見直しが行われております。

令和7年度には1歳児配置改善加算の創設 、処遇改善等加算の一本化 や公定価格における定員区分の細分化 など、インパクトの大きい改正がありました。

今回は、令和8年度にどのような改定があったのか をご紹介いたします。

経営情報等の報告を行っていない場合の「減算 」創設(令和8年7月より適用) ここDEサーチによる経営情報等の報告を、報告期限(8月末)から3か月以上未提出の場合、都道府県や市町村から誤りの指摘を受けたにもかかわらず、特段の事情なく概ね1か月以内に適切な修正報告を行わない場合に適用されます。そのため令和6年度分が未報告の場合は令和8年7月分より適用され、令和7年度分が未報告の場合は令和8年12月分より適用されます。

減算額は基本分単価の 5/100 となります。

「保育ICT推進加算 」の創設 本加算を取得する要件は、

①ICT導入・活用の責任者を選任すること。 ②業務において、4つの機能を持つICTの活用を行っていること。 ③給付・監査について、「保育業務施設管理プラットフォーム」の活用を行っていること。 ④入所・入園の調整等において保活情報連携基盤の活用を行っていること。 4つの機能を持つICTとは1歳児配置改善加算でも要件となっていた、登降園管理機能、保育計画・記録機能、保護者連絡機能、キャッシュレス決済機能となります。

また、「保育業務施設管理プラットフォーム」、「保活情報連携基盤」の活用については、令和8年度に限り、両方のアカウントの発行を受けていて、「令和9年度以降に活用する予定であること」を申告すれば要件を満たしたものとして取り扱われる経過措置が設けられています。また、「保育業務施設管理プラットフォーム」、「保活情報連携基盤」について、施設の所在している自治体が活用していない場合等は加算の認定を受けられない場合があります。

30万円(地域型保育事業は18万円)を3月初日の利用こども数で除した金額 が3月分の単価に加算されます。

「療育支援加算 」の大幅な見直し 加算の対象が以下の2つの枠組みに再編・拡充されました。

①主幹教諭等(主任保育士等)を補助する非常勤職員を配置し、計画的な療育支援を行う。 ②理学療法士、作業療法士、言語聴覚士、心理担当職員、看護師(医療的ケア児の場合)などの専門職を月に60時間以上(週2日程度)活用し、専門的な支援を実施する。 また、どちらの区分でも以下の具体的な取組を園全体で実施することが要件化されました。

①障害児の把握(一覧表の作成と職員間共有) ②個別の支援計画・指導計画の作成と定期的な見直しによる障害特性等に応じた教育・保育の実施 ③障害児通所支援事業所(児童発達支援等)との連携強化 ④ご家族への支援(相談窓口、交流会、ペアレントトレーニング等) ⑤地域機関(児童発達支援センターや就学予定の小学校等)との連携

加算額は従前の2区分に加えて、専門職の従事時間や利用定員等に応じて2区分が追加されています。なお、令和7年度において従前の「療育支援加算」を取得していた園は令和8年9月末日までは従前の要件を満たすことで加算が取得できる経過措置が設けられています。

「安全計画の策定等をしていない場合」の減算 (令和8年7月より) 安全計画の未策定や、計画に基づく取組が実施されていない場合に減算が適用されます。

「年齢別配置基準を下回る場合」の減算適用開始時期 見直し 職員退職等で配置基準を下回った場合、下回ったことに該当するようになった日が「15日の前日以前」なら翌月から、「15日以降」なら翌々月から減算を適用するように開始時期が見直されました。

以上、令和8年度の子ども・子育て支援新制度における公定価格の主な改正点 を抜粋してご紹介いたしました。今回の改正では「保育業務施設管理プラットフォーム」、「保活情報連携基盤」の準備をはじめ、計画的な対応 が必要な項目が見受けられます。加算取得によるメリットを最大化しつつ、減算等を確実に回避できるよう、改正の内容を今一度ご確認のうえ、計画的に準備を進めてください。

税理士法人ゆびすい 東日本事業部

令和8年度子ども・子育て支援制度における公定価格の改正点について解説します。

2026.05.14

一本化後初!処遇改善等加算実績報告書の概要 幼・保・こども園を経営しておられる皆様、新学期が開始し、お忙しい毎日をお過ごしかと思います。

今回は、そんな新学期が落ち着いたころにやってくる、処遇改善等加算の実績報告書 の概要についてご紹介したいと思います。

★処遇改善等加算の一本化 実績報告書のご紹介の前に、報告書作成の前提知識となる、令和7年度より行われた処遇改善等加算の一本化 について要点を復習したいと思います。

①一本化前の処遇改善等加算の構成 ・処遇改善等加算Ⅰ(基礎分)

・処遇改善等加算Ⅰ(賃金改善要件分)

・処遇改善等加算Ⅱ

・処遇改善等加算Ⅲ

・人事院勧告分

②一本化後の処遇改善等加算の構成 ・区分1(基礎分)

・区分2(賃金改善分)

・区分3(質の向上分)

・人事院勧告分

③構成がどのように変化したのか ・処遇改善等加算Ⅰ(基礎分)⇒・区分1(基礎分)

・処遇改善等加算Ⅰ(賃金改善要件分)&処遇改善等加算Ⅲ⇒・区分2(賃金改善分)

・処遇改善等加算Ⅱ⇒・区分3(質の向上分)

・人事院勧告分=・人事院勧告分

処遇改善等加算は、令和7年度より上記の通り姿を変えました。

★一本化後の実績報告書についての概要 前述の一本化により、実績報告書の構成も下記の通り変更となりました。

①一本化前の実績報告書の構成 ・様式6 賃金改善実績報告書「処遇改善等加算Ⅰ」(別添省略)(以下、様式6)

・様式8 賃金改善実績報告書「処遇改善等加算Ⅱ」(別添省略)(以下、様式8)

・様式10 賃金改善実績報告書「処遇改善等加算Ⅲ」(別添省略)(以下、様式10)

②一本化後の実績報告書の構成 ・様式6 賃金改善実績報告書「処遇改善等加算」(別添省略)

③構成がどのように変化したのか ・様式6&様式8&様式10⇒・様式6 賃金改善実績報告書「処遇改善等加算」(別添省略)

上記の通り、一本化以前には加算の種類ごとに作成が必要であった実績報告書ですが、一本化後にはこれらをまとめて1つの実績報告書を作成すること となりました。

実績報告書の作成数だけを見ると、一本化前に比べて一本化後の方が容易に思えるかもしれません。

しかし、実績報告書の作成に必要な資料(令和6年度賃金台帳・令和7年度賃金台帳など)の量は依然として変わらないことに加え、一本化による加算名称変化への対応、新たな様式での実績報告書の作成等、令和7年度に限っては一本化前よりも作業負担が多いことが予想されます。

新学期が始まった今、実績報告書のことにまで注意を向けることは、なかなか難しいかと思います。

そのような中でも、既に実績報告書の作成・提出が始まっている地域もございます。

今回の内容を頭の片隅にでも残していただき、所轄庁への令和7年度提出書類がひと段落したころに、準備を進めていただければと思います。

税理士法人ゆびすい 東京支店

今回は、処遇改善等加算の実績報告書の概要についてご紹介したいと思います。

2026.04.22

介護・福祉経営にこそ必要な「長期視点」—持続する施設・事業所となるために 現場優先の陰で見落とされがちな経営視点 高齢化が進む日本において、介護事業は「社会インフラ」としての役割が強くなっています。

しかし実際には、採用、加算対応、利用者確保等日々の業務に追われるあまり、中長期的な経営の視点が後回しになっているケースも少なくありません。

5年後、10年後も事業を継続し、職員と利用者を守れるのか、その責任を果たすために、「長期的な経営視点 」は重要です。

長期経営計画は未来への備え 5年~10年、それ以上のスパンで法人が目指すべき将来像(ビジョン)や基本的な方針、達成目標を定める計画を「長期経営計画 」といいます。長期経営計画は大規模法人だけのものと思われがちですが、実際には規模に関わらず、すべての事業所にとって必要なものです。長期経営計画の本質は「将来も安定してサービスを提供し続けるために、何を準備しておくべきか」を明確にすることにあります。

経営計画の構成 経営計画の狙いは、事業継続に必要となる収入・費用構造を明確化し、実行すべき取り組みを整理することです。その基本構造は「設備計画」「資金計画」「利益計画」 の3つで成り立っています。

〇設備計画(投資可視化) まず「設備計画」では、将来の建替えや大規模修繕といった大きな支出や、ICT導入などの設備投資について、いつ、どの程度の費用が必要になるかの見通しを立てます。これらは長期的な事業継続の基盤となるものです。

〇資金計画(キャッシュの裏付け) 次に「資金計画」では、設備計画に基づいた長期的な資金準備と、日々の運営に必要な運転資金を確保する短期的な視点の両面から設計を行います。現状のキャッシュと必要額との差を把握した上で、計画的に資金を積み上げていく道筋を明確にします。

〇利益計画(持続可能な収支構造の設計) 最後に「利益計画」では、こうした設備・資金の前提を踏まえ、将来にわたって事業継続に必要な利益水準を明確にします。利用率や人員配置などを複数のシナリオで試算し、環境変化に対応可能なしなやかな収支構造を設計していきます。

計画づくりが組織の軸 長期経営計画をつくる過程では、自法人の価値観や目指す方向性を言語化することにもつながります。「どのような介護を提供したいのか」「地域にとってどんな存在でありたいのか」といった問いに向き合うことで、職員の共通理解が生まれ、組織の一体感も高まります。

未来は予測できない、だからこそ備えを 不確実な時代だからこそ、未来を完全に予測することはできません。しかし、備えない理由にはなりません。むしろ変化に対応できる“しなやかな計画”を持つことが、これからの介護経営には求められます。

株式会社ゆびすいコンサルティング 医療介護専門部

5年後、10年後も事業を継続し、職員と利用者を守れるのか、その責任を果たすために、重要な「長期的な経営視点」について解説します。

2026.04.20

公的事業の経営情報報告・公表 児童福祉、介護、医療、障害福祉など、税金や社会保険料等を財源とする事業を行う事業者には、

さまざまな情報公表制度が設けられており、経営情報等の報告や公表 が求められています。

代表的な財務情報の公表制度として、

すべての社会福祉法人を対象とする財務諸表等電子開示制度が2017年に本格運用を開始してから、

2026年時点で約9年が経過し、10年目を迎えています。

その後、様々な分野で経営情報等の報告・公表の仕組みやデータベースの整備が進められており、

今後は各事業の情報をより利活用しやすくなることが見込まれます。

提出期限をうっかり過ぎてしまうことがないよう、主な制度の対象事業者と提出期限 を整理しました。

なお、社会福祉法人や医療法人などは、複数の公表制度の対象となる場合があります。

① 社会福祉法人の財務諸表等電子開示システム 対象事業者:社会福祉法人

提出期限:毎会計年度終了後3か月以内

内容:計算書類等、事業報告書等の届出・公表

② 介護サービス事業者経営情報データベースシステム 対象事業者:介護保険サービス事業者

提出期限:毎会計年度終了後3か月以内

内容:介護施設・事業所の収益及び費用、職種別の給与等の経営情報の報告・公表

③ 障害福祉サービス等情報公表制度 対象事業者:指定障害福祉サービス等を提供する事業者

提出期限:毎会計年度終了後3か月以内

内容:障害福祉施設・事業所の収益及び費用、職種別の給与等の経営情報の報告・公表

④ 医療法人経営情報の報告・公表制度 対象事業者:医療法人

提出期限:毎会計年度終了後3か月以内

内容:病院・診療所に係る収益及び費用、職種別の給与等の経営情報の報告・公表

※外部監査の対象となる医療法人は4か月以内です。

⑤ 子ども・子育て支援情報公表システム(ここdeサーチ) 対象事業者:保育所、認定こども園、小規模保育事業所等

提出期限:

【施設情報の更新】毎年度更新

【経営情報等の報告】事業年度終了後5か月以内

内容:施設情報の公表に加え、令和7年度から経営情報等の「見える化」に伴う項目が追加

公表制度を活用することで、業界全体の情報を活用できる半面、入力には多少の手間がかかります。

決算作業前から事前に提出する書類を把握いただき、手間を最小限に抑えて頂ければと思います。

税理士法人ゆびすい 医療介護専門部

児童福祉、介護、医療、障害福祉など、税金や社会保険料等を財源とする事業を行う事業者には、さまざまな情報公表制度が設けられており、経営情報等の報告や公表が求められています。

2026.03.26

年度替わりの予算作成 3月から4月にかけては、多くの法人にとって年度の切り替わりの時期です。

公益法人においてもこのタイミングは「予算

公益法人は、その名の通り「公益」を目的として活動する法人であり、収益の最大化ではなく、社会的な価値の実現が求められます。そのため、予算の立て方にも一般企業とは異なる特徴があります。

1.予算の考え方 まず重要なのは「何にどれだけ使うか 」という配分の考え方です。限られた資源をどの事業に優先的に充てるのかを考慮して予算を組んでいきます。

また、公益法人には透明性の確保が強く求められます。収入と支出の内容を明確にし、外部に対して説明できる状態にしておくことが重要です。

なお、公益法人の予算を考えるうえでは、収入と支出のバランス を意識することも大切です。大きな利益を蓄積することを目的としないため、長期的に見て適切な範囲に収まっているかを意識しておくことで、安定した法人運営につながります。

2.補正予算 年度の途中で状況が変化した場合には「補正予算 」を検討することも重要です。当初の計画どおりに進まないことは珍しくなく、寄附金の増減や事業内容の変更などに応じて予算を見直す必要が生じることもあります。

補正予算は計画のズレを単に修正するだけでなく、その時点での状況に合わせてより適切な資金配分へと見直すための機会でもあります。柔軟に対応していくことが公益法人の安定した運営につながります。

新年度は、新たな取り組みを始める絶好の機会です。

この節目の時期に、改めて自法人の活動と予算の関係を見つめ直してみてはいかがでしょうか。

税理士法人ゆびすい 広島事業部

3月から4月にかけては、多くの法人にとって年度の切り替わりの時期です。公益法人においてもこのタイミングは「予算」を軸に事業を見直し、新たな活動をスタートさせる重要な節目となります。

2026.03.24

令和7年度学校法人会計基準改正~注記(子法人に関する事項)~ 所得税の確定申告の時期が終わり、今年も学校法人の決算が近づいてまいりました。

ご存じの通り、学校法人会計基準が改正され、令和7年度の決算からは新しい会計基準に基づいた計算関係書類の作成が求められます。

今回は、新設された「子法人に関する事項の注記」

■注記すべき内容 新たに「子法人に関する事項」の注記が義務付けられました。

主な記載項目は以下の通りです。

(1)子法人の概要 子法人の事業内容、資本金、議決権の所有割合など。

(2)取引の関連図 子法人との関係性を図により表示。

(3)取引の状況 子法人との取引の内容(業務委託、資金貸付等)、取引金額、期末残高。

(4)子法人の債務に係る保証債務 子法人の債務に対して学校法人が行っている保証の有無と内容。

■子法人の定義 「子法人」とは、学校法人がその経営を支配している法人として文部科学省令で定めるものを指します。

具体的には、以下のいずれかを満たせば子法人に該当すると定められています。

(1)議決権による支配 学校法人が単独、またはその子法人と合わせて、当該法人の議決権の過半数を有している場合。

【例】学校法人が株式会社の議決権の50%超を有しているケース。

(2)意思決定機関の構成員による支配 当該法人の意思決定機関の構成員の総数のうち、次に掲げる者の割合が50%を超えている場合。

1.当該学校法人の役員、評議員又は職員

2.当該学校法人の他の子法人の役員又は職員

3.当該学校法人またはその子法人によって、その意思決定機関の構成員に選任された者

4.過去5年以内に上記1〜3のいずれかに該当していた者

【例】 学校法人の役員・職員2名が、宗教法人の責任役員となっており、

宗教法人の責任役員総数が3名であるケース。

私学法改正により、学校法人はガバナンス強化とステークホルダーへの情報開示の充実が求められるようになりました。

子法人に関する事項の注記では、法人グループ全体の透明性を確保するというガバナンス強化の狙いがあります。

決算に向けて、まずは注記対象となる法人の有無や取引の実態を確認するようにしましょう。

税理士法人ゆびすい 相続専門部

今回は、新設された「子法人に関する事項の注記」について紹介します。

2026.01.22

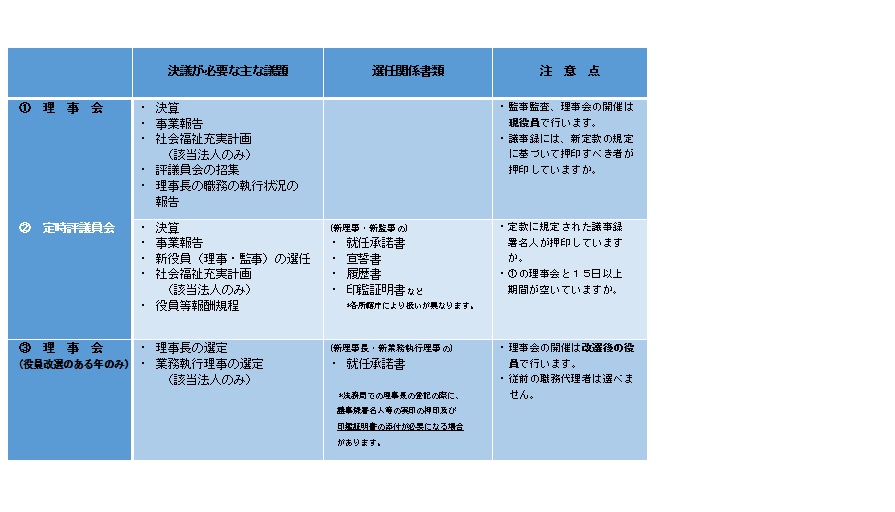

社会福祉法人における予算承認までの手順 今年も翌年度予算作成 の時期が近づいてまいりました。

そこで今回は、社会福祉法人における予算承認 までの手順について記載したいと思います。

1.一般的には、次のような手順となります。 ①事業計画及び承認社会福祉充実計画に基づき資金収支予算 を作成

・すべての収入及び支出について資金収支予算を編成

・予算は理事長が編成し、予算管理責任者は理事長の予算編成を補佐

②理事会開催の招集通知 を理事及び監事に対して通知

(開催日の1週間前※ or 定款で定めた期間まで)

※1週間前・・・招集通知の発送日と理事会開催日との間に1週間空ける必要があります。

(例) 理事会を2月21日に開催する場合は、招集通知を2月13日までに発送

③理事会の承認 を得る

なお、補正予算も同様の手順で行います。

2.例外的な場合として、定款で「予算は評議員会の承認を要する」と規定している法人は、次のような手順となります。 ①事業計画及び承認社会福祉充実計画に基づき資金収支予算を作成

・すべての収入及び支出について資金収支予算を編成

・予算は理事長が編成し、予算管理責任者は理事長の予算編成を補佐

②理事会開催の招集通知を理事及び監事に対して通知

(開催日の1週間前 or 定款で定めた期間まで)

③理事会の承認を得る

あわせて、評議員会開催の決議を行う

④ 評議員会開催の招集通知を各評議員へ書面で通知 (開 催日の1週間前or定款で定めた期間までに)

評議員の全員の同意があれば招集の手続きを経ることなく開催できる。

(この場合は、理事会と評議員会の同日開催が可能となる。)

⑤ 評議員会の承認 を得る

なお、補正予算も同様の手順で行います。

予算を作成するにあたって参考にしていただければと思います。

税理士法人ゆびすい 仙台支店

今年も翌年度予算作成の時期が近づいてまいりました。

2025.12.19

認可外保育施設の消費税の取扱い 児童福祉法に基づく保育所として、都道府県知事等の認可を受けた「認可保育所」があります。一方、同法の認可は受けていないものの、一定の届出義務が課され、指導監督の対象となる「認可外保育施設」も存在します。

認可外保育施設は、特定の教育・保育方針を重視したい場合や、一時利用、夜間・休日保育など、多様なニーズに対応するため、柔軟な運営が可能とされています。

認可外保育施設の利用料等に関する消費税の取扱いには、原則と例外 があります。今回はその内容について解説いたします。

原則:認可外保育施設の利用料等は消費税の課税対象 児童福祉法に基づく保育所(認可保育所)の利用料は消費税の非課税取引とされていますが、認可外保育施設は同法上の保育所に該当しないため、原則として課税対象 となります。

例外:所定の条件を満たす認可外保育施設の利用料等は消費税の非課税対象 次の要件をすべて満たす場合には、認可外保育施設であっても利用料等は消費税の非課税対象となります。

都道府県知事等から、指導監督基準を満たしている旨の証明書の交付を受けていること

利用料、入園料その他、保育の提供に不可欠な費用であること

上記の証明書の交付を受けている場合には、認可外保育施設であっても、認可保育所と同様に利用料等が非課税となります。

課税・非課税の区分について、改めてご確認いただければ幸いです。

参考 国税庁「認可外保育施設の利用料」https://www.nta.go.jp/law/shitsugi/shohi/10/05.htm

税理士法人ゆびすい 名古屋事業部

認可外保育施設における、消費税の取り扱いについてご説明します

2025.12.05

令和7年度人事院勧告のポイント

令和7年度の人事院勧告が公表され、国家公務員の給与引き上げが示されました。これに伴い、こども家庭庁は11月21日、保育士等の公定価格における人件費を5.3%増額することを発表しました。 1.令和7年度人事院勧告のポイント 今回の勧告は 34年ぶりの高水準 となり、特に注目されています。主な内容は以下のとおりです。

・月例給の引き上げ 3.62%(15,014円) の引き上げが勧告されました。

・ボーナス(期末・勤勉手当)の引き上げ 0.05カ月増の4.65カ月分 に改定されました。

2.保育士等の人件費(公定価格)への影響 保育園などの公定価格に含まれる人件費は、国家公務員の給与改定(人事院勧告)に基づき見直されるのが通例で、この改定分を「人勧分 」と呼びます。

人件費の改定は例年12月頃に発表され、4月に遡って適用されることが多い 点も例年どおりです。

令和7年度の人勧分は 5.3%の増額 。1人当たり年間約20万円の改善 となる見通しです(こども家庭庁)。

処遇改善を目的とした増額は継続しており、令和5年度は5.2%、令和6年度には過去最大の10.7%増額と、改善が続いています。

なお、人件費とは別に 物価高騰対策として施設運営費の上乗せ が行われることも発表されています。

3.処遇改善等加算の一本化と実務への影響 令和7年度からは、公定価格における処遇改善等加算の一本化 が行われました。この一本化後の処遇改善に加え、「人勧分」も含めて配分額を整理する必要 があります。

そのため、職員への配分額の決定と、新たな書式での実績報告も重なり、例年よりも事務作業に時間を要することが予想されます。

弊社グループでは、配分方法のご相談や実績報告書の作成支援など、処遇改善に関する支援業務も行っております。

税理士法人ゆびすい 京都事業部

令和7年度の、幼保こども園における公定価格の人勧分が5.3%と発表されました。

2025.11.29

介護サービスの利用で医療費控除は受けられる? 介護サービスを利用するなかで、「介護サービスの利用で医療費控除は受けられるの?」と疑問に思う方も多いかもしれません。

結論から言えば、介護サービスは医療費控除の対象になる場合があります 。医療に相当する部分に限定 されているため注意が必要です。

医療費控除の対象となる主な介護サービスの例 介護保険サービスは医療との連携が求められており、この中には看護や医学的管理の下で行われる療養上の世話 が含まれます。確定申告の際はその記載額を確認 するだけで済みます。

医療費控除の対象とならないサービス ただし、介護福祉士が行う喀痰吸引や経管栄養など、医療行為に準じるケア は対象となります。

おむつ使用に関する医療費控除 介護でおむつを使用した場合には、医師が発行する**「おむつ使用証明書」があれば医療費控除の対象となります。 診断書の写し等でも代用可能**です。

交通費の取扱い 通所リハビリテーションや通所介護、短期入所生活介護などの居宅サービスを受ける際に必要な交通費については、通常必要な範囲の交通費も医療費控除の対象 となります。

今後、介護サービスの利用を検討されている方は、少しでも節税につながるよう制度を理解 しておくと良いでしょう。国税庁:No.1127 医療費控除の対象となる介護サービスの範囲など

税理士法人ゆびすい 医療介護専門部

介護サービスを利用する中で、医療費控除の対象となるサービスの無いようについて、ご説明します。

2025.09.12

介護施設でのWi-fi料金の請求は? スマートフォンやタブレットは、今や若い世代のものではなく、高齢者の日常生活にも欠かせない存在になっています。

ある調査によると、60代で9割超、70代で8割超がスマートフォンを所有しているとのことです。

その活用シーンは多岐にわたり、家族とのビデオ通話やオンライン診療、趣味の情報収集だけでなく、行政手続きやネットスーパーの利用、災害時の緊急情報の受信など、通信環境は生活の質に直結する要素になりつつあります。

もちろん、特別養護老人ホーム等の介護保険施設の利用者についても例外ではありません。

Wi-fi 等の通信環境を整備している施設も少なくないのではないでしょうか。

ではこの「Wi-fi 等の通信設備の利用料」は利用者から徴収してよいのでしょうか。

「『その他の日常生活費』に係るQ&Aについて」の一部改正について(令和7年2月付け、介護保険最新情報Vol.1355)下記文言が新設されました。

問9 利用者用の居室等におけるWi-fi等の通信設備の利用料は、利用者から徴収できないのか。

答 サービス提供とは関係のない費用として、徴収は可能である。

今回の改正により、「Wi-fi 等の通信設備の利用料」を利用者から徴収してよいと明確な回答がなされました。

以下補足になりますが「『その他の日常生活費』に係るQ&Aについて」は、

「通所介護等における日常生活に要する費用の取扱いについて」の通知の参考情報として整備されたものになります。

「通所介護等における日常生活に要する費用の取扱いについて」の通知では、

日常生活においても通常必要となるものに係る費用であって、その利用者等に負担させることが適当と認められるもの(「その他の日常生活費」という。)の受領に係る基準ついては下記のように記載されています。

① 「その他の日常生活費」の対象となる便宜と、保険給付の対象となっているサービスとの間に重複関係がないこと。

② 保険給付の対象となっているサービスと明確に区分されないあいまいな名目による費用の受領は認められないこと。したがって、お世話料、管理協力費、共益費、施設利用補償金といったあいまいな名目の費用の徴収は認められず、費用の内訳が明らかにされる必要があること。

③ 「その他の日常生活費」の対象となる便宜は、利用者等又はその家族等の自由な選択に基づいて行われるものでなければならず、事業者又は施設は「その他の日常生活費」の受領について利用者等又はその家族等に事前に十分な説明を行い、その同意を得なければならないこと。

④ 「その他の日常生活費」の受領は、その対象となる便宜を行うための実費相当額の範囲内で行われるべきものであること。

⑤ 「その他の日常生活費」の対象となる便宜及びその額は、当該事業者又は施設の運営規程において定められなければならず、また、サービスの選択に資すると認められる重要事項として、施設の見やすい場所に掲示されなければならないこと。ただし、「その他の日常生活費」の額については、その都度変動する性質のものである場合には、「実費」という形の定め方が許されるものであること。

今回の改正を機に、運営している施設の利用料の徴収について適切な運用がされているか点検してみてはいかがでしょうか。

税理士法人ゆびすい 医療介護専門部

高齢者の日常生活にも欠かせない存在となったスマートフォン。特養などの介護保険施設で通信環境を整えた場合、費用はどうなるのでしょうか?

2025.08.21

無料で始める!保育・介護現場の業務効率化 はじめに

保育・介護の現場では、日々の記録や報告、資料作成など、事務作業に時間と労力がかかっています。

「もっと簡単にできたら…」そんな声に応えるべく、今回は無料で使える生成AIやOfficeツールを活用した業務効率化の方法をご紹介します。

①生成AIの活用方法

ChatGPT・Geminiでできること

● 記録文の自動生成

日誌や連絡帳など、毎日発生する記録業務は、時間も手間もかかる作業です。

例えば「午前中は散歩、午後は制作活動。食事は完食」などの箇条書きの内容を入力するだけで、自然な文章に整えてくれるのが生成AIの強みです。

● 報告書・計画書の下書き支援

月次報告や個別支援計画など、構成に悩む文書も、AIに「このような内容を含めたい」と伝えるだけで、たたき台となる文書を提案してくれます。

文体やトーンも調整できるため、現場に合った表現に仕上げることができます。

● Google Workspaceとの連携(Gemini)

Googleドキュメントやスライドをお使いの施設では、Geminiを使うことでAIが直接文書を編集・提案してくれるため、作業の手間がさらに軽減されます。

②Officeツール(Copilot)の活用方法

Excel:記録の集計・可視化に

出席簿や体調記録など、日々のデータを自動で集計・グラフ化

「この列の平均を出して」「月ごとの傾向を見たい」といった指示にも対応

ピボットテーブルや関数の提案もAIが行ってくれるため、Excelが苦手な方でも安心です

Word:文書作成の効率化に

業務マニュアルや保護者向けの案内文など、定型的な文書を自動生成

「やさしい言葉で」「丁寧な表現で」など、トーンの調整も可能

既存の文書を読み込ませて、改善案を出してもらうこともできます

PowerPoint:研修・説明資料の作成に

研修資料や職員向けの説明スライドを、構成から提案

テーマや目的を伝えるだけで、スライドの骨組みや見出しを自動生成

デザインの提案も受けられるため、見やすく伝わりやすい資料作成が可能です

③導入のポイント

1. まずは「記録業務」から始める

記録は毎日発生する業務であり、効果を実感しやすい分野です。

AIを使って文章を整えるだけでも、1日数分〜数十分の時短につながります。

2. 指示文をテンプレート化する

「このような内容を、丁寧な文章にしてください」など、よく使う指示はテンプレート化しておくと、毎回の入力がラクになります。

職員間で共有すれば、誰でも同じように使える仕組みになります。

3. 個人情報は入力しない

AIは便利ですが、個人名や詳細な健康情報などの入力は避けるのが基本です。

「○○さん」ではなく「利用者A」など、抽象化した表現で試すことで、安全に活用できます。

4. 無料版から試してみる

ChatGPTやGemini、Copilotなど、まずは費用をかけずに試せるツールが多数あります。

「まずは1つの業務から」「1人の職員から」など、小さく始めて、徐々に広げるのが成功のコツです。

今回、業務効率化の一例をご紹介しました。現場に取り入れることが可能かどうか、一度検討してみてはいかがでしょうか。

税理士法人ゆびすい 公益法人事業部

話題にのぼる事も多い、生成AIの活用方法について、無料で始める事ができる保育・介護現場での業務効率化の方法についてご紹介します。

2025.08.19

有料老人ホーム等の給食金額基準の変更について 昨今の物価高騰により食材費も日々高騰し続けております。こうした状況を踏まえ、有料老人ホーム・サービス付高齢者向け住宅などの下記対象施設(※1)にて提供される給食の消費税軽減税率の金額基準が令和7年4月より下記内容(※2)に変更となっております。

※1 対象施設

・ 有料老人ホーム

・ サービス付き高齢者向け住宅

・ 義務教育諸学校の施設

・ 夜間課程を置く高等学校の施設

・ 特別支援学校の幼稚部又は高等部の施設

・ 幼稚園の施設

・ 特別支援学校に設置される寄宿舎

※2 金額基準

令和7年4月1日より同一の日に同一の者に対して行う飲食料品の提供の対価の額(税抜)の上限が変更となります。

一食 690円以下

一日 累計2,070円まで

この金額基準についての具体的な例を、国税庁軽減税率・インボイス制度対応室『消費税の軽減税率制度に関するQ&A』よりご紹介させていただきます。

【例】当社は、有料老人ホームを運営しています。

提供する食事は全て税抜価格で、朝食 500円、昼食 550 円、夕食 640 円で、昼食と夕食の間の 15 時に 500 円の間食を提供しています。

これらの食事は、軽減税率の適用対象となりますか。

①あらかじめ書面により、その累計額の計算対象となる飲食料品の提供を明らかにしていない場合

朝食 500円(軽減≦690円) 昼食550円(≦690円) 間食350円(≦690円) 夕食640円(≦690円) 合計2,040円(≦2,070円)

この場合全てが軽減税率対象となります。

②あらかじめ書面により、その累計額の計算対象となる飲食料品の提供を明らかにしていない場合

(①と間食金額が異なる場合)

朝食 500円(軽減≦690円) 昼食550円(≦690円) 間食500円(≦690円) 夕食640円(≦690円) 合計2,190円(≧2,070円※軽減税率上限額を超えている)

各計算対象は限度額内ですが、合計額が限度額を超えております。

この場合は、朝食→昼食→間食までの合計額が軽減税率対象となり、夕食においては軽減税率の対象となりません。

③あらかじめ書面において、累計額の計算の対象となる飲食料品の提供を、朝食・昼食・夕食と記載していた場合

朝食 500円(軽減≦690円) 昼食550円(≦690円) 間食350円(累計対象外) 夕食640円(≦690円) 合計2,040円但し、軽減税率対象は1,690円(≦2,070円)

書面において累計額ではなく個別で記載している場合は、記載されていない食事(間食)は軽減税率対象外となります。

この様な例題の場合、書面にて計算対象の累計額を記載し、計算対象となる飲食料品(朝食等の記載)の提供を明らかにしていない①が一番有利となります。

また、書面は契約書・重要事項説明書のような入居者への交付書類だけでなく、説明文書でも差し支えないこととなっております。

金額の変更や記載内容について一度検討されてみてはいかがでしょうか。

税理士法人ゆびすい 医療介護専門部

令和7年4月に変更となりました、有料老人ホーム等での給食の金額基準変更についてお知らせします。

2025.08.04

「高校無償化」の現実──本当にお金はかからない? 「高校は無償になったから、お金の心配はない」と思っている人も多いかもしれません。確かに、2010年から始まった「高校授業料無償化制度」により、公立高校の授業料(年間約12万円)は原則として全額免除され、私立高校でも年収に応じて支援が受けられるようになりました。国の制度として「就学支援金」が支給され、家庭の負担軽減につながっています。

でも実は、「無償」とは言っても、“すべてが無料になる”わけではありません。特に私立高校と公立高校では、かかる費用に大きな違いがあるのが現実です。

まず公立高校の場合、授業料はかかりませんが、教科書や制服、通学の交通費、部活動費、修学旅行の積立金などは自己負担です。目安として、年間にかかる費用は平均で約20万円~30万円と言われています。塾や習い事などを含めれば、それ以上になることもあります。

一方で、私立高校では授業料の平均は約40万円〜50万円ですが、就学支援金制度によって、年収約590万円未満の世帯は実質的に授業料が全額補助されます。しかし、私立ならではの教育環境や施設使用料、寄付金、教材費など、授業料以外の支出が多く、年間の総費用は平均で約70万円〜100万円とされます。つまり、授業料は無償でも、その他の費用で公立に比べて倍以上かかることもあるのです。

加えて、祖父母などからのサポートを受けられる場合には、「教育資金贈与制度」の活用も視野に入れてみてはいかがでしょうか。この制度を使えば、子や孫の教育資金として最大1,500万円までの一括贈与が、非課税で受け取れる可能性があります。授業料だけでなく、修学旅行の積立金や通学定期代、塾の月謝なども対象となるため、小学校から大学までの教育費を広くカバーできます。

「無償化」と聞くと安心しがちですが、実際には教育にかかるお金はゼロではありません。進学先によって、家計への影響は大きく変わります。だからこそ、お子様と一緒に、学校選びとあわせて「お金のこと」もきちんと話し合うことが大切です。

税理士法人ゆびすい 堺事業部

高校の無償化について、現実的な目線からご説明します。

2025.07.02

園舎の建て替えを控えた場合の社会福祉充実残額 皆様の施設の築年数は何年でしょうか。

高度経済成長期に建てられた園舎の築年数は50年を超え、修繕・建て替えを考えている施設も多いのではないでしょうか。

近年の物価高騰や建築資材・人件費の上昇を背景に、これまで以上に将来的な支出に備えて一定の預金を積み立てておく必要性が高まってきているように感じます。

そんな時に気になるのが社会福祉充実残額

社会福祉充実残額とは、社会福祉法人の事業継続に必要な財産を控除した、再投下可能な財産を算定したものです。

社会福祉充実残額が生じた場合には、内部留保とみなされ、地域貢献などを盛り込んだ社会福祉充実計画を作成し、評議員会の承認を得るなどの対応が必要となります。

では、もしその翌年に園舎の建て替えを予定していた場合はどうでしょうか。

使途が明確にあるのに内部留保とみなされ、社会福祉充実計画を作成するのは手続きの手間などを考えると避けたいですよね。

「社会福祉充実計画の承認等に関するQ&A(vol.3)」の問16にこのような記載があります。

『社会福祉充実残額を算定する会計年度の翌年度に新たな施設を建設する場合については、国庫補助等の内示を受け、又は建設会社等との契約が締結され、建設費用が相当程度確定している場合であって、翌年度における当該建物に係る着工時期が既に決定されているとき(これらの事実関係が書面により明らかである場合に限る。)には、当該建設費用のうち、自己資金(寄付金を含む。)相当額を「社会福祉法に基づく事業に活用している不動産等」として、控除して差し支えない。』

つまり、上記の条件を満たす場合には、

翌年度の建設費用のうち、自己資金相当額を事業継続に必要な財産として控除することができ、当初生じてしまっていた社会福祉充実残額が生じなくなる可能性もあるということです。

遭遇する機会はそう多くないかと思いますが、園舎建て替えで忙しくなる時期だからこそ知っておいていただきたい内容です。

税理士法人ゆびすい 名古屋支店

皆様の施設の築年数は何年でしょうか。

2025.06.24

令和7年度学校法人会計基準改正~引当金の設定~ 皆様ご存じの通り「学校法人会計基準の一部を改正する省令(令和6年文部科学省令第28号)」及び「私立学校振興助成法施行規則(令和6年文部科学省令第29号)が令和6年9月30日に公布され、令和7年4月1日より施行されています。

今回は”引当金の設定”

文部科学省の通知によると引当金について

①「将来の特定の事業活動支出であって、その発生が当該会計年度以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当該会計年度の負担に属する金額を当該会計年度の事業活動支出として引当金に繰り入れ、退職給与引当金等の負債性のある引当金については、当該引当金の残高を貸借対照表の負債の部に計上すること。」

とされ、さらに

②「令和7年度の期首時点で発生している引当金を令和7年度貸借対照表に計上する場合における、令和7年度の事業活動支出として引当金に繰り入れる金額は、事業活動収支計算書の『特別収支』の大科目『その他の特別支出』に『(何)引当金特別繰入額』などの小科目を設けて処理することができること」

とされています。

主に幼稚園やこども園の学校法人の引当金については、賞与引当金などの計上が必要と考えられます。

そのため令和7年度においては

①の令和8年夏季賞与分に対応する賞与引当金繰入額と賞与引当金

②の令和7年夏季賞与分に対応する賞与引当金特別繰入額及び賞与引当金

を計上する必要があります。

上記に連動して予算書の補正も必要になります。

賞与引当金の他に役員退職金規程等を規定している法人については、当該規定に応じて引当金の設定が必要になります。

税理士法人ゆびすい 大阪支店

皆様ご存じの通り「学校法人会計基準の一部を改正する省令(令和6年文部科学省令第28号)」及び「私立学校振興助成法施行規則(令和6年文部科学省令第29号)が令和6年9月30日に公布され、令和7年4月1日より施行されています。

2025.05.27

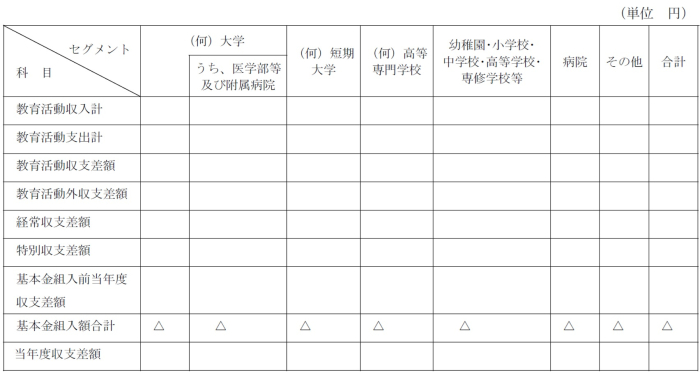

令和7年度学校法人会計基準改正~セグメント情報の記載について~ 令和7年3月27日付で『学校法人会計基準の一部改正に伴う計算書類の作成等について(通知)』が発出されました。

令和7年度から計算書類の注記に「セグメント情報」の記載が求められます。

記載にあたり、通知において原則といくつかの注意点が示されていますので、ここではその内容を紹介します。

■ セグメント区分

セグメント情報については、各学校法人の業務内容等に応じて適切にセグメントを設定し表示します。

ただし、以下のセグメントについては、全ての学校法人において共通に設定する必要があります。

① 大学

② 短期大学

③ 高等専門学校

④ ①から③以外の学校、専修学校及び各種学校

⑤ 病院

⑥ その他

注意点

①、②及び③は、複数設置している場合、学校ごとにセグメントを設定する

④及び⑤は、複数設置している場合であっても、一つのセグメントとすることができる

⑥は、「学校法人部門」、病院以外の附属施設、保育所など①から⑤のいずれにも該当しない部門の収入額

及び支出額を計上すること。また、「その他」が「学校法人部門」のみの場合、セグメントの名称を「その他」

に代えて「学校法人部門」とすることができる

各セグメントに含まれる部門の名称を注記する

■ 科目

セグメントごとに表示すべき事業活動収支計算書の科目は以下の通りです。

教育活動収入計

教育活動支出計

教育活動収支差額

教育活動外収支差額

経常収支差額

特別収支差額

基本金組入前当年度収支差額

基本金組入額合計

当年度収支差額

なお、設定すべきセグメントが、セグメント「その他」以外に一のみの学校法人については、その旨を注記した上で、セグメント情報の表示を省略することができます。

つまり、1つの幼稚園のみを運営している学校法人や幼稚園と認定こども園を運営している学校法人などは設定すべきセグメントが「その他」以外に一のみとなりますので、その旨を注記することで表示を省略できます。

本改正は、学校法人における多様な事業活動の実態を、より適切に外部へ開示することを目的としています。セグメント情報の記載にあたっては、通知に示された基準を参考に、各法人の組織実態に即した分類・配分を行うことが求められます。

弊社の会計システム「指吸まなびPlus」でも、セグメントの登録および集計に対応できるよう、来年度のバージョンアップにて機能追加を予定しております。

株式会社ゆびすい会計システム

令和7年3月27日付で『学校法人会計基準の一部改正に伴う計算書類の作成等について(通知)』が発出されました。

2025.04.09

介護・福祉事業所の人事制度の課題 介護・福祉業界では、日々職員が利用者と向き合い、心を込めてサービスを提供しています。一方で、現場で働く職員が安心して成長できる環境が整っているかというと、必ずしもそうではない現状があります。特に中小規模の施設では、人事制度が不十分で、職員が自分のキャリアの成長や評価に対して不安を感じているケースも少なくありません。その結果、職員の相次ぐ退職や、法人と職員間の労務トラブルに発展するケースも散見されます。

職員のこれら不安を解決するためには、人事制度である「等級制度」、「人事評価制度」、「賃金制度」を見直す必要があります。

1..等級制度の整備:職種ごとに明確な成長ステップを設定します。

例えば介護職の中でも、「初任者」「中堅」「リーダー」「管理職」など、スキルや責任に応じた等級を設定し、等級ごとに求められるスキルや役割を明確にすることで、昇格・昇給の基準を明確にします。

2..人事評価制度の透明化:客観的な評価基準を設定します。

業務遂行能力・介護業務の専門性・リーダーシップ・利用者への対応スキルなどの明確な評価項目を設定します。また評価の際には、職員と対話し、フィードバックを行う仕組みを整えます。

3..賃金制度の連動:評価結果が昇給・昇格に反映される仕組みづくりを行います。

仕組みを作ることで評価者による主観評価からの脱却を目指します。

このように人事制度を見直すことで、職員が「自分の頑張りが正当に評価されている」と実感できる環境を整える事が出来、その結果、モチベーション向上、人材の定着、サービスの質向上、組織全体の活性化といった好循環が生まれます。

ただ、人事制度の見直しは、一朝一夕では実現しません。経営者の強い決意と、計画的な取り組みが不可欠です。

法人内部だけでの整備が難しい場合は、外部の専門家の支援を受けることも有効な方法です。

人事制度の改訂は処遇改善加算の算定要件にも含まれており、整備が不十分だと監査で指摘を受けやすくなります。

明確な評価基準と適切な処遇を整備することは、これからの介護・福祉事業所にとって非常に重要な課題です。人事制度を見直し、職員が納得できる評価と処遇を提供することが、組織全体の成長につながるのではないでしょうか。

株式会社ゆいびすコンサルティング 医療介護専門部

介護・福祉業界では、日々職員が利用者と向き合い、心を込めてサービスを提供しています。

2025.03.18

障害児通所支援事業とは? 最近、障害児通所支援事業を行う法人が増加しています。私の担当先の顧問先様でも障害児通所支援事業を行っている法人を徐々に見かけるようになってきました。

障害児通所支援事業とは、障害のある児童や発達に課題のある児童が、日常生活における基本的な動作の習得や、集団生活への適応訓練など、それぞれの発達段階に応じた支援を受けるためのサービスです。

具体的には、以下のようなサービスを行う事業です。

・児童発達支援:未就学の児童を対象に、日常生活の基本的な動作の指導や、集団生活への適応訓練などを行います。

・放課後等デイサービス:就学中の児童を対象に、放課後や長期休暇中に、生活能力向上のための訓練や、社会との交流促進などを行います。

・保育所等訪問支援:保育所や幼稚園、小学校などを訪問し、集団生活への適応のための専門的な支援を行います。

・医療型児童発達支援:肢体不自由や知的障害のある児童を対象に、医療的なケアと発達支援を合わせて行います。

障害のある児童や発達に課題のある児童の数が増加傾向にあり、それに伴いサービスの需要も高まっています。また、共働き世帯の増加や、保護者の就労支援の必要性など、保護者のニーズが多様化しており、今後も障害児通所支援事業のニーズは高まっていくと予想されます。

弊社では、障害児通所支援事業セミナーを2025年3月25日14時より行います。

ご興味のある方は、ぜひ下記のURLからご参加ください。

税理士法人ゆびすい 和歌山支店

最近、障害児通所支援事業を行う法人が増加しています。

2025.03.03

介護福祉士国家試験の受験者数と令和7年度からの制度変更について 高齢化が進む日本では、単身高齢者や認知症高齢者が年々増加しており、介護業界においてさまざまなニーズが浮き彫りとなっています。

そのため、多様な場面に対応できる専門性を持った介護福祉士の役割はますます重要視されています。

そこで今回のコラムでは、「介護福祉士国家試験」の受験者数について解説し、令和7年度から始まる試験制度の大幅変更についても触れていきます。

直近で行われた令和6年度試験(第37回 令和7年1月26日実施)の受験者数は75,387人で、昨年の令和5年度試験の受験者数74,595人から792人増加しました。

昨年度までは3年連続で受験者数が減少していましたが、4年ぶりに増加に転じる形となりました。

なお、平成28年度に受験要件の厳格化(実務経験ルートの要件として「実務者研修」の修了が追加された)が行われ、受験者数は半減してしました。

専門性の高い介護人材が全国で求められているにもかかわらず、受験者数は低迷が続いています。

介護福祉士の資格を目指す人の多くは、現場で働きながら勉強を進めていますが、

現行の試験制度では13科目すべてを一度にカバーしなければならず、受験への高いハードルとなっていました。

こうした課題を受け、令和7年度(第38回 令和8年1月実施予定)より介護福祉士国家試験のルールが大幅に変更されます。主な変更点は、以下の通りです。

・現行の13科目を3つのパートに分け、それぞれで合否を判定

・合格したパートはその後2年間有効

・毎年1パートずつ合格すれば、3年間で段階的に資格取得が可能

これにより、特定の科目が苦手な受験者でも、不合格パートに注力して勉強することができ、

実務で働く人材が試験を受けやすくなり、介護現場における人材確保が期待されます。

これからの「介護福祉士国家試験」は、現場のニーズに即した形へと進化していきます。

介護事業者はこの流れを正しく理解し、現場で活躍できる人材の育成に努めることが重要です。

試験制度の変更を踏まえ、従業員への情報提供や受験支援体制を整え、専門性の高い人材の確保・育成に積極的に取り組んでいきましょう。

税理士法人ゆびすい 医療介護専門部

高齢化が進む日本では、単身高齢者や認知症高齢者が年々増加しており、介護業界においてさまざまなニーズが浮き彫りとなっています。

2025.02.28

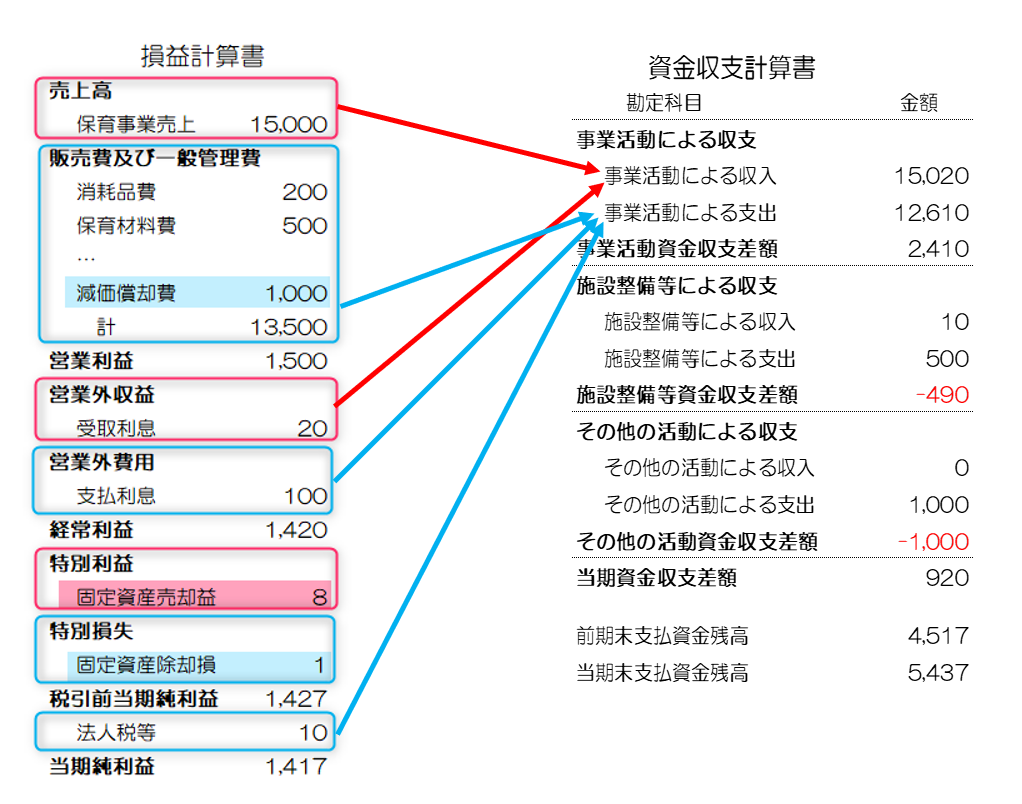

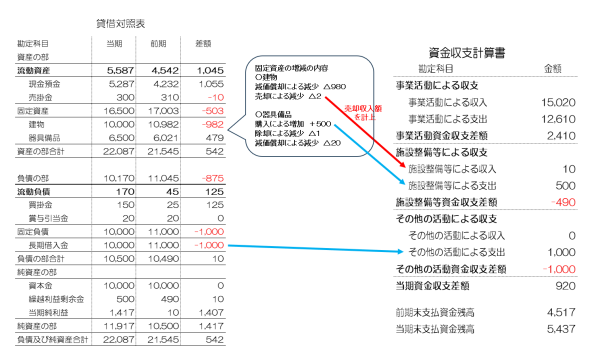

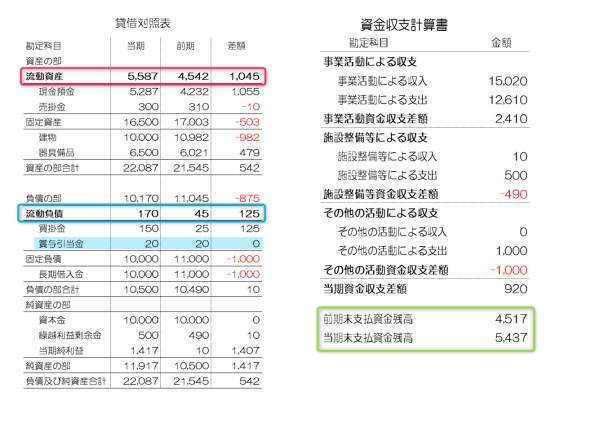

資金収支計算書への組み換え手順 株式会社等で保育園や就労継続支援事業等の社会福祉事業を行っている場合、行政から資金収支計算書の提出を求められることがあります。会計ソフトで資金収支計算書を出力できれば問題ありませんが、対応しているシステムの数は限られています。

今回は、株式会社等が作成する損益計算書および貸借対照表から資金収支計算書への組み換え手順を説明します。

※社会福祉法人会計基準での資金収支計算書に組み換えることを前提としています。

まずはそれぞれの計算書類がどのようなものなのかを知っておく必要があります。

・ 損益計算書 :適正な期間損益計算を行うことを目的とし、その期間内にどれだけの費用・収益があるかを示す書類。

・ 貸借対照表 :財産の状態を把握するために作成し、その時点での財政状態を示す書類。

・ 資金収支計算書 :支払資金の収入及び支出の内容を明らかにするために作成する書類。お金の動きを反映するキャッシュフロー計算書に近い。

この組み換えのポイントとしては、損益計算書及び貸借対照表から、資金(お金)の動きがあるもののみを抜き出す点になります。

では具体的な組み換え手順を見ていきます。

1. 損益計算書の分析

まずは損益計算書から収入と支出に分けます。

○収入の例

・売上高

・受取利息

・固定資産売却益、、、

○支出の例

・販売費及び一般管理費(減価償却費を除く。)

・支払利息

・法人税等、、、

2. 資金収支計算書への分類

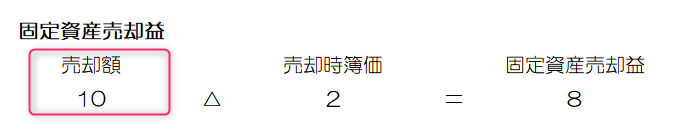

収入に分類したものは「事業活動による収入」へ、支出に分類したものは「事業活動による支出」へ対応させます。この時に注意する点は、資金収支計算書はお金の動きを反映するものになるため、固定資産に関連する非資金取引は除くことです。例えば、固定資産売却益や固定資産除却損が該当します。

3. 減価償却費以外の収入・支出の分類

2で除いたもののうち、減価償却費以外の項目に係るお金の動きの総額を施設整備等による収支またはその他の活動による収支へ分類します。

固定資産売却益の場合、売却額が10の場合、10のお金の動きがありますので資金収支計算書に計上する金額は10となります。

一方で、固定資産除却損の場合、お金の支出が無いため資金収支計算書には反映させず、処理は不要となります。

4. 固定資産・固定負債の動きの確認

期首残高と期末残高を比較し、以下のように分類します。

固定資産

•増加: 施設整備等による支出またはその他の活動による支出へ

•減少: 施設整備等による収入またはその他の活動による収入へ

※減価償却費の計上による減少は除きます。

固定負債

•増加: 施設整備等による収入またはその他の活動による収入へ

•減少: 施設整備等による支出またはその他の活動による支出へ

5. 支払資金残高の算定

4までの手順を行い、最後に差引をして当期収支差額(920)を算出します。

前期末支払資金残高(4,517)に当期収支差額(920)を足して当期末支払資金残高(5,437)を計算して完成です。

最後に貸借対照表との整合性を確認する必要があります。

社会福祉法人会計基準での支払資金の範囲は以下の通りです。

支払資金は、流動資産及び流動負債(経常的な取引以外の取引によって生じた債権又は債務のうち貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものとして固定資産又は固定負債から振り替えられた流動資産又は流動負債、引当金及び棚卸資産(貯蔵品を除く)を除く)とし、支払資金残高は、当該流動資産と流動負債との差額とする。

※社会福祉法人会計基準 第十三条

このようにして、流動資産から流動負債を引いた差額として支払資金残高を計算します(賞与引当金等の非資金となるものは除いて計算)。

当期末支払資金残高と貸借対照表から計算した支払資金残高が一致すれば整合性が取れていることになります。

6.自動で組み換えを行うソフトの紹介

弊社ではfreee会計(企業会計)から社会福祉法人会計基準に適した計算書類(資金収支計算書、事業活動計算書、貸借対照表)へワンクリックで連携し、読み替えが可能となる「社会福祉法人 with freee」を提供しています。

ご興味がございましたら以下のお問い合わせフォームよりお問い合わせください。

税理士法人ゆびすい 公益法人事業部

株式会社等で保育園や就労継続支援事業等の社会福祉事業を行っている場合、行政から資金収支計算書の提出を求められることがあります。

2025.01.14

令和6年度経営実態調査集計結果 令和6年12月19日に行われた第8回子ども・子育て支援等分科会で「令和6年度幼稚園・保育所・認定こども園等の経営実態調査集計結果〈速報〉」が公表されました。

経営実態調査の目的、調査対象施設、調査事項、結果についてまとめました。

【目的】

公定価格では累次の改善に取り組んできており、前回の令和元年調査から5年が経過していることから、直近の幼稚園・保育所・認定こども園等の経営状態を把握するため、調査を実施しました。

【調査対象】

保育所・幼稚園(新制度)・認定こども園・地域型保育事業所(小規模保育・家庭的保育・事業所内保育・居宅訪問型保育)

【調査事項】

(1)概要 経営主体・利用定員・入所児童数等

(2)職員の配置 職種別の配置状況

(3)職員の給与 職種別の勤続年数や支給額等

(4)収支の状況 公定価格に対応する年間の収支差

【調査結果】

(1)私立施設・事業所の収支差率について

前回の調査結果から、保育所は増加しており、幼稚園(新制度)・認定こども園については減少しています。

(2)私立施設・事業所の人件費比率について

人件費比率は60%~80%となっており、幼稚園・認定こども園・地域型保育事業については前回調査結果から2%~7%程上昇しています。また、保育所については2.1%減少しています。

(3)私立施設・事業所の保育士等(常勤)の1人当たり給与月額について

保育所・幼稚園・認定こども園の保育士等については、給与月額が4~5万円程度増額しています。

上記の経営実態調査集計結果の詳細につきましては、下記添付ファイルをご確認ください。

他法人の経営状況等について知る機会は少ないので、経営実態調査集計結果をご一読してみるのもいいのではないでしょうか。

経営状況等については、令和7年度より「新たな継続的な見える化制度」により公表されますので、今後は「新たな継続的な見える化制度」の動向に注目です。

【子ども家庭庁】経営実態調査速報へのリンク

https://www.cfa.go.jp/assets/contents/node/basic_page/field_ref_resources/443197f1-8796-458c-b5c8-27bb782a77d5/a24882bd/20241218_councils_shingikai_kodomo_kosodate_443197f1_18.pdf

税理士法人ゆびすい 東京支店

令和6年12月19日に行われた第8回子ども・子育て支援等分科会で「令和6年度幼稚園・保育所・認定こども園等の経営実態調査集計結果〈速報〉」が公表されました。

2024.11.28

保育士等の処遇の抜本的な改善。令和6年度は過去最大10.7%増額改訂へ 現状からの「大脱却」を図る、抜本的な保育士等の処遇改善を目的とし、今年度の人事院勧告を踏まえた人件費の改定は過去最大の増額となることが分かりました。

長く働くことができる職場環境の構築や、質の高い教育・保育を安定的な供給を目的としてこれまでも加算などの形で処遇改善が行われてきました。

今回は公定価格内の人件費の単価自体が見直される改訂となり、その規模が単年で大幅に増額されることになります。昨年度も同じ人件費の部分に5.2%増という大きな公定価格の改訂があったばかりです。

処遇改善Iを実施されている事業者様は、賃金改善要件分として例年支給されている金額が6~7%相当の金額にあたりますため、毎年支給している金額と比較していただきますと、今回の改訂規模の大きさを実感していただけるかと思います。

この件について令和6年11月22日に、三原大臣が記者会見で次のように述べています。

〇会見要旨

今回保育士等の人件費を「10.7%」引き上げ、現状からの大脱却を図る抜本的な処遇の改善を行います。これは、現行の子ども子育て支援新制度において過去最大の引き上げとなります。

何よりも未来を担う子どもたちのため、この国の未来のためにも現状から大きく脱却して飛躍的に前進させるべくこのような措置を講ずることとしました。今回の措置により保育士等の処遇が抜本的に改善され、 保育の質の向上につながることを強く期待しています。

なお今回の「10.7%」という改善の効果は 現場で働く保育士等に確実に行き届き、その効果を実感していただかなければ意味がありません。これについては各自治体を通じて、各園の運営に携わる方々にしっかりとお願いをして参りたいと思います。

以上、会見要旨。

大臣も述べられているように、教育・保育に従事されている方に適切に支給することが求められています。

今年度の改訂分は暫定的に一時金などでの支給を検討する必要がありますが、次年度以降につきましても適切に支給を継続する必要があります。改訂年度以降も対応が必要になるため、管理上の問題解決のためにも給与表の見直しなどを検討されてみてはいかがでしょうか。

税理士法人ゆびすい 仙台支店

現状からの「大脱却」を図る、抜本的な保育士等の処遇改善を目的とし、今年度の人事院勧告を踏まえた人件費の改定は過去最大の増額となることが分かりました。

2024.11.08

介護事業所の2つの財務諸表公表の概要と注意点 先日、Q&A (Vol.2)が出された「介護サービス事業者の経営情報の調査及び分析等」についてご紹介いたします。

「介護サービス事業者の経営情報の調査及び分析等」は、令和6年(2024年)4月に創設された介護サービス事業者の経営情報の収集及びデータベースの整備をし、収集した情報を国民に分かりやすくなるよう属性等に応じてグルーピングした分析結果を公表する制度です。

また類似する制度として「介護サービス情報の公表」制度というものもございます。こちらは介護サービスを利用しようとしている方が事業所選択を支援することを目的として整備されているものになります。こちらも令和6年(2024年)10月18日に通知が改正され、事業所等の財務状況が分かる書類(財務諸表又は計算書類等)の報告、一人当たり賃金の報告(任意)が追加されました。

類似した情報開示制度ですが、前者は集計した分析結果を公表することを目的としており、後者は個別事業所の情報開示を目的にしております。

情報開示は重要だとは考えますが、両方のシステムで報告となると事務負担となるので、データベースから「介護サービス情報」に連動すると良いですね。

また、せっかく報告した情報なので有効に利用したいところです。事業所の分析や改善に利用できるよう我々も活用情報の提供をしていきたいと思います。

制度の概要

■対象:原則、全ての介護サービス事業者

※ただし、過去1年間で提供を行った介護サービスの対価として支払いを受けた金額が100万円以下のものなど一部対象外があります。

■報告の単位:原則、介護サービス事業所・施設単位

※ただし、事業所・施設ごとの会計区分を行っていない場合などのやむを得ない場合については、法人単位での報告も可能となります。

■収集する情報:介護施設・事業所における収益及び費用、職員の職種別人員数、職種別の給与(給料・賞与)(任意事項)

■報告期限:毎会計年度終了後、3ヶ月以内

■公表方法:属性等に応じてグルーピングした分析結果の公表

報告に向けてのスケジュール

令和6年7月頃 報告内容・方法等に係る通知等の発出

令和6年秋頃 報告システムにおける操作方法のマニュアル・動画の公表

令和7年1月以降 報告システムの運用の開始、令和6年度分報告の開始

令和7年3月末 令和6年度分(初年度分)報告〆切

初年度である令和6年度は、期限が令和7年(2025年)3月となっています。社会福祉法人の場合、令和5年度決算の数値を令和7年3月末までに報告することになります。初年度のみ1年近く提出期限が遅れるようになっています。令和6年度決算の報告からではなく、令和5年分からとなりますのでご注意ください。

報告にあたっての準備

報告にあたってGビズID(gBizIDプライム)のアカウント取得が必要となります。

※原則2週間程度でアカウントが取得できますが、早めのアカウントの取得をおすすめします。

また、オンライン申請の場合、法人種別によってオンライン申請が受け付けられない場合がありますので、ご注意ください。社会福祉法人はオンライン対象外となります。

ゆびすいでは、システムから報告に必要なデータを出力するための改修をおこなっております。

2025年1月ごろアップデートを予定しております。

株式会社ゆびすい会計システム

先日、Q&A (Vol.2)が出された「介護サービス事業者の経営情報の調査及び分析等」についてご紹介いたします。

2024.09.27

医療機関におけるIT導入補助金について 近年SDGsやDXといった、いわゆるカタカナ語を目にする機会が多くなってきたように思います。一昔前ではITというカタカナ語が登場し、すっかり日常に馴染んでいます。

この近年増えつつあるカタカナ語については、言葉の内容は想像できるものの、日々の生活や業務への関わりを具体的に説明することは難しく感じます。

しかしながら、広く社会課題として取り沙汰されるカタカナ語ですので、現代社会において重要な事柄の一つを担っているのではないでしょうか。医療分野においても、医療DX推進体制整備加算やIT導入補助金などカタカナ語が混じった用語を見聞きしたことがあるかと思います。

今回のコラムでは、医療機関(病院や診療所等)におけるIT導入補助金や医療DX推進体制整備加算といったカタカナ語が混じった施策の概要を説明します。

まず、医療DX推進体制整備加算では、令和6年10月以降、マイナ保険証の利用実績等により、診療報酬における点数加算の再編(3段階)を行い、マイナ保険証の利用促進を進め、高い利用実績・高い点数を設定するものです(詳細は下記リンクから確認できます。)。

つぎに、医療分野におけるIT導入補助金では、電子カルテ、レセコン、予約管理システム等で活用することができます。また、IT導入補助金2024のホームページでは、過去の活用事例も紹介されています(対象条件・申請方法、活用事例等の詳細は下記リンクから確認できます。)。

なお、今年度のIT導入補助金2024は、例年より早い時期に公募が締め切られますので、検討する場合はお早めに申請手続きを行ってください。

・追加公募受付期間(予定):令和6年9月20日(金) ~ 10月15日(火)

(カタカナ語の輪郭)

IT:たとえば紙ベースで行っていたことをデジタルベース化することにより、データの収集、保管が容易なものとなり、このデータの管理・集計を通じて、業務の効率化・能率化を図ることに用いられます。

DX:データとデジタル技術を駆使することにより、新しい価値を生み出すことと表現されます。また、このデジタル技術には「IT」を含みます。DX化することにより、社会ニーズを捉え、競争上の優位性を確立することです。医療分野では、オンライン診療などが該当します(社会ニーズ:感染リスク等から在宅で診療を受けたい⇒DX化⇒オンライン診療)。

SDGs:Sustainable Development Goalsの頭文字から成る造語で、持続可能な開発目標と呼ばれています。国連サミット(2015年9月開催)において全会一致の採択となりました。17の目標と619のターゲットがありますが、今回は医療との関係を抜粋します。SDGs の3番に「すべての人に健康と福祉を」とあり、持続可能な医療の実現にはDX化が必要とされています。

〇関連するホームページはこちらです。

IT導入補助金2024

IT導入補助金 活用事例(医療)

医療DX推進体制整備加算・医療情報取得加算の見直しについて

医療介護専門部

今回のコラムでは、医療機関(病院や診療所等)におけるIT導入補助金や医療DX推進体制整備加算といったカタカナ語が混じった施策の概要を説明します。

2024.09.20

【令和6年障害福祉サービス等報酬改定】情報公表未報告減算について 今回は、令和6年障害福祉サービス等報酬改定で新たに適用となった「情報公表未報告減算」について記載します。

1、創設の背景

利用者への情報公表、災害発生時の迅速な情報共有、財務状況の見える化を図る観点から創設されました。

2、減算の対象となる事業者

共同生活援助、施設入所支援、障害児入所施設、就労移行支援、就労継続支援、就労定着支援、児童発達支援、放課後等デイサービスなどのすべての障害福祉サービス事業者が対象です。

3、減算単位

(1)基本報酬の10%が減算されるサービス

療養介護、施設入所支援、共同生活援助、宿泊型自立訓練、障害児入所施設

(2)基本報酬の5%が減算されるサービス

居宅介護、重度訪問介護、同行援護、行動援護、重度障害者等、包括支援、短期入所、生活介護、自立生活援助、自立訓練、就労移行支援、就労継続支援、就労定着支援、計画相談支援、地域移行支援、地域定着支援、障害児相談支援、児童発達支援、医療型児童発達支援、放課後等デイサービス、居宅訪問型児童発達支援、保育所等訪問支援

4、減算期間

報告を行っていない事実が生じた場合に、その月の翌月(事実が生じた月が各月の初日(1日)の場合は当該月から)から報告を行っていない状況が解消されるに至った月までの期間

例えば、令和6年9月の運営指導で報告状況を確認した結果、令和6年4月以前から未報告であることが判明した場合で期限までに未報告の場合、令和6年4月から状況が解消されるに至った月まで減算の対象となりますので注意が必要です。

5、報告方法

独立行政法人福祉医療機構が運営する「障害福祉サービス等情報公表システム」を通じて報告を行うこととなっています。

下記で、操作説明書(マニュアル)やよくある質問などが掲載されていますので、参考にして下さい。

6、報告内容

法人名称、住所、電話番号、ホームページ(URL)、財務状況、従事者数、従事者の経験年数、従事者の健康診断の実施状況などの報告が必要です。

所轄庁から事業者の方へ連絡がすでにきているかと思いますが、未報告の場合は、すみやかに報告を行っていただき減算にならないようにお気をつけください。

税理士法人ゆびすい 和歌山支店

今回は、令和6年障害福祉サービス等報酬改定で新たに適用となった「情報公表未報告減算」について記載します。

2024.09.05

令和6年人事院勧告が発表されました。 2024年8月8日に令和6年人事院勧告が発表されました。

月例給の官民較差は、11,183円(2.76%)となっておりますが、今回の人事院勧告では初任給を含めた若年層に特に重点を置いた内容となっております。

初任給の引上げ内容は、

・総合職(大卒)14.6%(29,300円)

・一般職(大卒)12.1%(23,800円)

・一般職(高卒)12.8%(21,400円)

となっております。

概要の中では、「おおむね30歳代後半までの職員に重点を置いて、すべての職員を対象に全俸給表を引上げ改定」と記されています。

また、ボーナスについても年間で+0.1月分(3年連続)の引上げとなっています。

記者会見の中で「月例給は約30年ぶりとなる高水準のベースアップ」と謳われていることからも、令和6年の人事院勧告による公定価格の改定は、昨年の5.2%を上回ることが予想されます。

こども子育て支援新制度の施設においては、人事院勧告による公定価格増額分の人件費を追給することが求められますので、今後発出される公定価格単価表の改定額に注目したいと思います。

税理士法人ゆびすい 公益法人事業部

2024年8月8日に令和6年人事院勧告が発表されました。

2024.08.23

新たな継続的な見える化制度 幼稚園・保育所・認定こども園などの経営情報等を公表する制度である『新たな継続的な見える化制度』が始まります。

『子ども・子育て支援制度における継続的な見える化に関する専門化会議』の報告書の内容をもとに、制度の内容、目的、期待される効果をまとめました。

まずは制度の内容についてです。

対象者は、子ども・子育て支援法に基づく子どものための教育・保育給付を受ける全ての施設・事業者※で、令和6年4月1日以降、毎事業年度の経営情報等(収益・費用、職員給与状況等が想定されています)を都道府県知事に報告しなければなりません。

※私学助成の対象となる私立幼稚園、特別支援学校、預かり保育事業、認可外保育施設等の施設等利用費の支給に係る施設・事業者として確認する子ども・子育て支援施設等は対象者に含まれません。

この情報公開制度の目的は主に3つあります。

①幼稚園・保育所・認定こども園等の施設・事業者の経営情報の公表やデータベース化等の継続的な見える化の仕組みの構築を進め、処遇改善や配置改善等の検証を踏まえた公定価格の改善を図る

②行政機関における、幼児教育・保育が置かれている現状・実態に対する国民の正確な理解の促進、社会情勢や経営環境の変化を踏まえた的確な支援策の検討、経営情報の分析を踏まえた幼児教育・保育政策の企画・立案等の実現

③情報公表の充実を図ることにより、行政機関のみならず、保護者や子育て家庭、保育士等の求職者の意思決定の支援や、施設・事業者の経営分析・改善の促進、研究者による学術研究や政策提言の活性化等

また、この制度により期待される効果には下記が挙げられます。

①保護者や子育て家庭にとって、施設・事業者の比較・検証を可能とし、自身のニーズに適した子育て支援の選択を支援

②保育士等の求職者にとって、施設・事業者の比較・検証を可能とし、職場の選択やキャリアの検討を支援

③施設・事業者にとって、業界全体や同じようなカテゴリーの平均的な経営指標を参考とすることで、自ら行う経営分析・改善等を促進

④研究者による学術研究や政策提言、民間の支援団体等による第三者的見地に基づく幼児教育・保育に資する施策の企画・立案・検証の活性化

今後、こども家庭庁において報告様式、公表様式及びマニュアル等が策定されます。新たな情報が公開され次第、情報発信していこうと思います。

税理士法人ゆびすい 岡山支店

幼稚園・保育所・認定こども園などの経営情報等を公表する制度である『新たな継続的な見える化制度』が始まります。

2024.07.23

社会福祉法人が寄附した場合の取り扱いについて 昨今の自然災害や気象事象には皆様驚かれることも多いかと思います。

その様な事象に対して様々な義援金の募集がされていることを皆様もご存知かと思いますので、今回は社会福祉法人が行う寄附金(義援金)についてご紹介いたします。

原則、社会福祉法人は、社会福祉法により資金の使用使途が制限されており、寄附行為は認められておりません。

例えば、介護報酬事業等でしたら、特別養護老人ホーム・訪問介護・通所介護・短期入所生活介護・障害福祉サービス等に帰属する収入を、収益事業・法人外への資金流出に当てることを禁止されています。(特養繰越金通知、障害積立金通知)

また、保育事業においても同様に、一定の要件を満たした場合に保有が認められる剰余金(収入の30%以下)の使途は、法人本部経費・同一法人内の社会福祉事業

及び一体的に運営される公益事業に限定されております。(措置費弾力運用通知、保育所弾力運用通知)

ご注意いただきたいのは、事業収益は社会福祉法人(つまり法人内)が行う公益事業又は収益事業については、その経営する社会福祉事業に支障がない限り行うことができるとされています(社会福祉法第26条第1項、第57条)。

ですので、内部の繰入金(寄附)については問題ないこととされております。

つまり、社会福祉法人の寄附行為については、資金を法人外に流出することだけは禁じられているということになります。

寄附行為は法人外への流出にあたるので禁じられている行為ですが、通念上被害が極めて甚大であること等、昨今の自然事象に対する寄附金の支出については、特例的に次の要件を満たすことを条件に、支出を可能とするケースがあります。

(厚生労働省より都度寄附が可能な自然災害は発表されております。)

要件を満たす条件について

当該法人の所轄庁と以下の条件について事前に協議すること。

① 当該法人の運営に支障を及ぼすような金額ではないこと。

② 当該法人と特殊な関係が疑われるような者・団体等へ寄付するものでないこと。

③ 法人内部の意思決定プロセスに違反するものでないか、定款に違反するものでないかの確認等を行うこと。

上記の要件を満たすことを条件に寄附金の支出を可能とする取扱いとされています。

それ以外の寄附は上記の事由により認められてはいないので、社会福祉法人が寄附行為を行う場合は十分に注意してください。

医療介護専門部

昨今の自然災害や気象事象には皆様驚かれることも多いかと思います。 その様な事象に対して様々な義援金の募集がされていることを皆様もご存知かと思いますので、今回は社会福祉法人が行う寄附金(義援金)についてご紹介いたします。

2024.07.16

「こども誰でも通園制度」が始まります こども誰でも通園制度についてより具体的な内容が発表されました。

○児童福祉法において「乳児等通園支援事業」

○子ども・子育て支援法において、「子どものための教育・保育給付」とは別に、「乳児等のための支援給付」

○利用対象者:

満3歳未満の小学校就学前子どもであって、子どものための教育・保育給付を受けていない者とし、月一定時間までの利用可能枠の中で利用が可能です。

※利用対象者には「乳児等支給給付費」

具体的には内閣総理大臣が定める基準により算出した費用の額に、利用時間を乗じた額が支給されます。

今後のスケジュール

令和6年度

○こども誰でも通園制度の本格的実施を見据えて試行的に事業を行う

令和7年度

○こども誰でも通園制度を制度化し、実施自治体数を拡充

令和8年度

○法律に基づく新たな給付制度、「乳児等のための支援給付」を規定

全自治体で実施

スケジュールなどが発表され、制度がより具体化してきました。利用方法や人員配置などについては未決定のため今後の動向にも注目です。

様々な市町村で、「こども誰でも通園制度の本格的実施を見据えた試行的事業」が始まっていますのでHPをご確認ください。

税理士法人ゆびすい 東京支店

こども誰でも通園制度についてより具体的な内容が発表されました。

2024.06.14

「保育所等訪問支援事業」について 「保育所等訪問支援事業」は、児童福祉法第6条の2の2第5項に規定される第2種社会福祉事業です。

当該制度は“障害児支援に関する相当の知識と経験を有する(厚生労働省)”理学療法士等の訪問支援員が、「保育所その他の児童が集団生活を営む施設として厚生労働省令で定めるものに通う障害児につき、当該施設を訪問し、当該施設の障害児以外の児童との集団生活への適応のための専門的な支援その他の便宜を供与する」事業です。

文部科学省が所管する「スクールカウンセラー」制度が“心の専門家”として臨床心理士などを全国に配置しているものとは異なります。

対象施設は保育園、幼稚園、認定こども園、小学校、特別支援学校等であり、子どもに対する施設側と保護者との共通理解によって、その子どもへの保育や教育の効果を最大限に引き出すことを最大の目的としています。

具体的には、

①制度を利用するには、「保護者」が保育所等訪問支援にかかる給付費支給申請を市町村に行います。施設が支援の必要性を感じた場合には、保護者と相談の上、利用を提案します

②制度を開始するには、子ども本人に訪問支援に対する意向を確認することが必要です。保育所等訪問支援事業は知的障害を伴わない発達障害のある子どもも対象となるため、子どもの自尊心等にも特に配慮が必要となっています。この制度は、子どもと保護者が主体者でもあるということが大きな特徴です。

③施設側は、必要と判断すれば「障害児等療育支援事業(都道府県等が行う「地域生活支援事業」)を活用します。

④「保育所等訪問支援事業」は、上記③に対して保護者が必要を感じていても専門家の巡回・派遣に必ずしも結びつかないケースに対しての行政側のアウトリーチ型の制度と位置付けれらます。

当該「保育所等訪問支援事業」は平成24年に開始されていますが、厚生労働省の「令和4年社会福祉施設等調査の概況」によれば、全国の「保育所等訪問支援事業」の事業所数は

令和2年度:1,582件(対前年比18.5%増)

令和3年度:1,930件(対前年比22,0%増)

令和4年度:2,281件(対前年比18.2%増)

と、近年漸増しています。令和4年度は全国の障害福祉サービス等事業所・障害児通所支援等事業の対前年増加率はトップ(2位は児童発達支援事業15.9%)となっています。加えて令和6年度の報酬単価改定も相まって、今後さらに増加が予想される事業でもあります

各保育所等におかれましても、自園で培われてきた障害児支援に係る見識や技量に加え、利用が増加している同事業を積極的に活用して、地域の幅広い要望に対応していくことが今後益々求められます。

税理士法人ゆびすい 京都支店

「保育所等訪問支援事業」は、児童福祉法第6条の2の2第5項に規定される第2種社会福祉事業です。

2024.04.22

公益法人における固定資産税の非課税について 固定資産税の納税通知書が届く時期になりました。

本日は、公益法人における固定資産税の非課税について解説します。

公益法人とは、特定の公共の目的や社会貢献活動を行うために設立された法人であり、学校法人や社会福祉法人などが該当します。これらの公益法人に対しては、一定の条件下で固定資産税が非課税になります。

具体的には、地方税法348条第2項に限定列挙されています。今回は学校法人・社会福祉法人に係る部分を抜粋してご紹介します。以下に掲げる固定資産に対しては、固定資産税が課されません。

・学校において直接保育又は教育の用に供する固定資産(348条2項9号)

・小規模保育事業の用に供する固定資産(348条2項10号の2)

・児童福祉施設(認可保育園など)の用に供する固定資産 (348条2項10号の3)

・認定こども園の用に供する固定資産(348条2項10号の4)

・老人福祉施設の用に供する固定資産(348条2項10号の5)

・障害者支援施設の用に供する固定資産(348条2項10号の6)

・10号から10号の6までに掲げるほか、社会福祉事業の用に供する固定資産(348条2項10号の7)

ただし、これらの固定資産であっても、それを他に貸付け、これによって収益を得ている場合等は除かれます。

なお、固定資産税の非課税に関する具体的な規定や条件は、地方自治体によって異なる場合があります。そのため、詳細な情報や適用条件については、該当する法令や自治体の条例を確認しなければなりません。

上記の項目について不明点、疑問等がございましたら、一度弊社の担当者までご相談ください。

大阪事業部

固定資産税の納税通知書が届く時期になりました。 本日は、公益法人における固定資産税の非課税について解説します。

2024.03.25

学校法人における理事会と評議員会の開催順 令和5年度決算の時期がやってまいりました。

そこで今回は、顧問先様からこの時期に問い合わせがある学校法人における予算及び決算の理事会・評議員会の開催順について記載したいと思います。

1、予算及び事業計画における開催順

予算及び事業計画については、私立学校法第42条第1項で「理事長において、あらかじめ、評議員会の意見を聴かなければならない。」と定められています。

従って、順番は評議員会の開催が先で理事会の開催が後になります。

これは、学校法人の運営において予算が重視されているため、評議員会に諮りその意見を理事会の決議に反映するべきであるという考え方があるためです。

※評議員会の意見を聴かなければならないものは、他に次の事項があります。

事業に関する中期的な計画(文部科学省が所轄庁である学校法人)

借入金及び重要な資産の処分に関する事項

役員に対する報酬等の支給の基準

寄附行為の変更

合併、解散

収益を目的とする事業に関する重要事項

学校法人の業務に関する重要事項で寄附行為をもって定めるもの

2、決算及び事業報告における開催順

決算及び事業報告については、私立学校法第46条で、「理事長は、毎会計年度終了後2月以内に、決算及び事業の実績を評議員会に報告し、その意見を求めなければならない。」と定められています。

決算の場合は評議員会に「報告」であり、予算のように「あらかじめ意見を聞く」ではありません。従って決算における議決手順については、予算の場合と違い、理事会の開催が先で評議員会の開催が後になります。

また、理事会開催日、評議員会開催日、監事監査実施日及び公認会計士監査実施日の順番については、次の順で行うこととなります。

①監事監査・・・学校法人の業務、財産の状況、理事の業務執行の状況について監査を行って監査報告書を作成する。

②理事会・・・決算及び事業報告の承認を行う。

③評議員会・・・理事長が決算及び事業の実績について報告を行い、意見を求める。

④公認会計士監査・・・外部機関である公認会計士が監査を実施し監査報告を行う。

理事会・評議員会を開催するにあたって、参考にしていただければと思います。

税理士法人ゆびすい 和歌山支店

今回は、顧問先様からこの時期に問い合わせがある学校法人における予算及び決算の理事会・評議員会の開催順について記載したいと思います。

2024.03.05

大阪市 第1子も0~2歳の保育料の無償化へ 2024年2月15日に、大阪市の横山市長が0~2歳の保育料の無償化について、2026年度から第1子も対象とする見通しを発表しました。

大阪市では現在、0~2歳の保育料については、所得に応じて第2子は半額、第3子からは無償化の対象です。

まず市では、今年の9月から第2子の保育料についての所得制限を撤廃し、第2子全員の無償化を実施することになっています。

0~2歳児の子育ては、保護者の経済的な負担が大きいことはもちろん、現状在宅等で保育を行っている家庭が半数以上となっており、精神的・身体的な負担もかなり大きいと言われています。

これらを解決すべく、市は下記の2点の実現により、日本一の子育て・教育サービスの実現を目指すと宣言しています。

1.保育料の完全無償化

2.在宅等の育児支援の強化

1点目:第1子の保育料無償化を実現し、子育てに要する経済的負担を軽減

2点目:在宅で育児を行う家庭に、電子クーポンを配布することで、経済的負担を減らし、一時預かり事業(一般型)等を拡大し、保護者の精神的・身体的な負担を軽減

恐らく、大阪市でこの第1子の保育料の無償化が実現されれば、大阪府内の市町村だけでなく、全国にこの動きが広まっていくのではないでしょうか。

詳しくは、こちらの大阪市の資料をご覧ください。

ゆびすいグループでは、幼保業界の会計業務だけでなく労務、法務、経営コンサルなど幅広いサービスを提供しています。

税理士法人ゆびすい 公益法人事業部

2024年2月15日に、大阪市の横山市長が0~2歳の保育料の無償化について、2026年度から第1子も対象とする見通しを発表しました。

2024.01.25

行事(イベント)のお礼 皆様、冬の発表会お疲れ様です!今年はインフルエンザ等が流行し、園児達の準備期間が短くなり、開催が大変だったとお聞きしております。ほっと一息ついたところで、次は卒園式、それが終わればすぐに入園式と、まだまだイベントが目白押しかと思います。

猫の手も借りたいようなお忙しい日々の中、職員の皆様へ日々の感謝・労いの気持ちを込めて、手当を渡されることがあります。

こちらは、例え感謝の気持ちだとしても、所得税法上は給与扱いとなります。その中でも特に注意が必要なのが、感謝の意を表すために、現金で直接職員の皆様にお渡しされる場合です。

この場合、丸い数字(例 1万円)でお渡しされることになることが多くなりますが、忘れずに給与課税する必要がございます。

この辺りは、税務調査においても行事(イベント)の前後で支出がないかを確認される内容となります。

弊社では、会計処理だけでなく税務調査にも対応しております。

ご不明な点等ございましたら、お気軽に弊社までご連絡頂ければ幸いです。

仙台事業部

皆様、冬の発表会お疲れ様です!今年はインフルエンザ等が流行し、園児達の準備期間が短くなり、開催が大変だったとお聞きしております。

2023.12.28

2024年 介護報酬改定率が決定

2024年は、診療報酬、介護報酬、障害福祉サービス等報酬のトリプル改定の年ですが、ようやく12月20日に、2024年度の各報酬の改定率が決定しました。

各報酬の改定率は、それぞれプラス改定となっています。介護報酬を中心に見ていくと、最も大きな改定率に見えますが、処遇改善に占める割合が多く、実質的な改定は+0.61%に留まります。この部分が事業所が自由に使える改定部分になりますが、昨今の物価高騰を考えると、十分とはいえない印象です。また、処遇改善を除いた改定率は前回(7%)よりも低くなっています。

介護報酬の各サービスの個別の改定率の決定は、年明けになりますが、2023年に実施された「介護事業経営概況調査」や「介護事業経営実態調査」の結果で特養などの施設サービスの収支が悪化してることを受け、施設にウェートが置かれた改定になることも十分考えられます。

介護事業所の倒産件数は、2023年も過去最高を更新する可能性が高く、今回の+改定程度では、歯止めが効かない可能性があります。

利用者確保、サービス向上、DX等による業務効率化などを更に進めていく必要があるのではないでしょうか。

〇 介護報酬 +1.59%

内訳 介護職員の処遇改善分 +0.98%(2024年6月施行)

その他の改定分 +0.61%

※ これに加えて、処遇改善加算の一本化による賃上げ効果等による介護施設の増収効果として+0.45%相当の改定が見込まれており、+1.59%の改定と合計すると+2.04%相当の改定となる見込み。

〇 診療報酬 +0.88% (薬価等 ▲1.00%)

内訳 看護職員等の処遇改善 +0.61%

入院時の食事基準額の引き上げ +0.06%

処方箋料等の再編等による効率化 ▲0.25%

その他の改定分 +0.46%

〇 障害福祉サービス等報酬 +1.12%

※ これに加えて、介護報酬同様に処遇改善加算の一本化の効果等があり、それを合わせると合計+1.5%を上回る水準となると見込み。

詳しくは、こちらの厚労省の資料をご覧ください。

医療介護専門部 門原

2024年は、診療報酬、介護報酬、障害福祉サービス等報酬のトリプル改定の年ですが、ようやく12月20日に、2024年度の各報酬の改定率が決定しました。

2023.12.26

配置基準変更へ25:1

2023年12月22日付けで、こども家庭庁から令和6年度予算案が公表されました。

幼保業界に関する大きなニュースとしては、従前から話題となっていた、4・5歳児配置改善加算が新たに措置される事となりました。

従来の30:1配置から25:1での配置に変更する場合に加算が取得できる事になります。ただし、ここが一番重要な部分となるのですが、「チーム保育推進加算(保)やチーム保育加配加算(幼・こども園)を取得している施設では、既に手厚い配置が実現出来ている為、引き続きチーム保育加算のみを適用」となるそうです。

つまり、従来園の先生方から相談を受けていた「配置基準が変わるなら、次年度に向けて少し多めに採用した方がよいでしょうか?」という質問に対する返答として、「チーム保育を取れていれば、現状と同じ水準でよさそうです」が答えとなります。逆に言いますとチーム保育が取れていない水準の施設様に於かれましては、人員増をしなければ減算となってしまう可能性があるとも言えます。尚差し当たっては加算扱いとなり、法的な最低基準は移行期間を経ての変更となるようです。

ご存じの通り公定価格の人件費部分は、園の運営面で金額的に非常に大きなインパクトを持っています。地域にもよりますがチーム保育加算では1人分の取得で580万程度の年間収入になる事が多く、例えばですがこれを非常勤の先生(常勤換算0.5人分×2人)で賄うと人件費が100万×2≒200万で事が足りるという様な、ざっくりとした試算になります。

また、少し別のマクロな視点で分析をしてみます。当然配置基準の改善は、業界の念願でもあり先進国の中で最低レベルと言われていた水準が良化することは喜ばしいことではありますが、施設様にとっては反面、「この採用難の時代に・・・」というお考えも頭に浮かぶ事となるでしょう。30対1から25対1への変更で、採用市場にはどの程度のインパクトがあるのでしょうか?

現在の4~5才世代は、1学年で約90万人程度の出生数があった世代です。

1学年で見ると30:1の場合 90万人÷30=30,000 の資格者が必要だったという事になります。これが25:1になると 90万人÷25=36,000人 が必要となります。

今回は4・5歳に向けた措置なので、(36,000-30,000)×2学年=12,000人の資格者が新たに必要になる事が推測されます。

とは言え、昨年の出生数が80万人を下回り、今年度も途中経過では昨年を更に下回る推移というニュースが出ています。つまり3~4年後には現状の1学年90万人時代から80万人時代が到来する事になります。

ここで必用な資格者数は、 80万人÷25=32,000人 / 学年 となります。残念ながら現状の30,000人よりも 2,000人多く必要である事がわかります。つまり今後数年間は、若干ですが今よりも資格者が必要な状況が続く事になり、採用競争は現状よりもやや激化する事が推察されます。

その為には、資格者を増やす為の施策を更になんとか・・・と更に考えると、先日発表があった大きな人事院勧告(処遇改善)が頭に浮かんできて、国の方向性が薄ぼんやりとですが理解できる気がします。

採用・配置・収支など幼稚園・保育園・こども園の経営者様に取っては頭の痛い悩み事が多数あろうかと思います。ゆびすいには幼保業界の専門家が数多く在籍しておりますので、お悩み事がございましたら、是非ご相談下さい。

経営コンサルティング事業部 石川 泰令

2023年12月22日付けで、こども家庭庁から令和6年度予算案が公表されました。

2023.12.26

幼保業界の市場動向

2023年12月22日付けて、国立社会保障・人口問題研究所(以下国人研)は2050年までの地域別将来推計人口を公表しました。

人口予測のデータは各所から出ていますが、国立機関である国人研からのデータは精度が高いと考えられ、幼稚園・保育園・こども園などの市場予測データとして有効に活用することができます。

この人口推計は5年に1度行われる国勢調査での実数を元に発表されます。尚かつ、市区町村別・5歳年齢区分での数字が出ている為、マクロな視点での幼保業界のターゲットボリュームの予測には非常に役にたちます。

結果を見ていくと、2020年の国勢調査では、0~4歳児の人口が全国で454万人となっています。少し見方を変えると、0~4歳という5学年分となりますので、1学年で計算すると、約91万人が平均と見る事ができます。直近では出生数が80万人を下回ったというショッキングなニュースがありましたが、5年平均でみるとこの程度の数字になる事になります。

幼保業界の市場動向・予測の為に、今後の数字を見ていくと、今回の国人研の予測値では2030年度は全国で0~4歳児は368万人となり、2020年と比較すると▲15%、2040年では▲19%2050年は更に減り、▲29%が全国平均での予測値となっています。

とは言えこちらは2020年の国勢調査を元にした統計ですので、コロナの影響による出生率の低下がやや小さく反映されている可能性があります。実際に幼保業界ではこの数字よりも厳しいこどもの数の減少局面を迎えている肌感覚があります。

因みにですが、前回2015年の国勢調査を元に国人研から発表された、2020年の予測人口は474万人となっており、実数は453万人でしたので、約4.3%程実数が下振れしたことになります。

幼保業界での人口予測は、そのまま市場規模の予測となります。特にこども園への移行や、園舎の建て替えなど、中長期的な事業計画をご検討の際は、自園の商圏の人口推移がどの程度になりそうかのデータを元にご判断をされる事をお勧めします。

下記添付ファイルでは、各都道府県別の人口予測データを掲載しています。

また、各地の幼稚園連盟や保育園連盟から研修のご要望をいただいて、市町村レベルでの分析も可能となっております。興味がございましたら、ご連絡下さい。

経営コンサルティング事業部 石川 泰令

2023年12月22日付けて、国立社会保障・人口問題研究所(以下国人研)は2050年までの地域別将来推計人口を公表しました。

2023.12.13

令和5年度公定価格(人勧分)

12 月6 日付けて、こども家庭庁から今年度の公定価格の変更が出ました。世に言う人勧と呼ばれる内容となります。

そもそも公定価格の単価は、100 分の20 地域・その他地域など、地域によって異なりますが、これらは公務員の給与をベースに設定された金額となっています。

そして、その公務員の給与のベースを民間と比較して毎年どれだけ上げるかを決めるのが人事院であり、その人事院からの勧告を人勧と略して呼んでいます。

この夏、人事院からは過去30 年で最高レベルの人勧が出ておりました。これは過去数年コロナの影響でマイナス人勧が出た事や、政府の賃金水準を上げていくという政策に則った方針となります。

これを受けて、公定価格の変更もかなり大きな数字になる事が予測されていましたが、今回R5年度はなんと5.2% のUP となっています。

過去の水準で見ても、昨年R4 年度が1.2%、R3 ・2年は0%という水準でしたので今回がいかに大きいかがお分かりになるのではないでしょうか。

公定価格の上昇は、園様にとって喜ばしいことですが、その分処遇Ⅰの一時金が非常に大きな額になると言えます。そもそも処遇Ⅰの総額が6%(経験年数が長ければ7%)ですので、5.2% となると、現状の総額(6%)に近しい額を一時金として拠出する必要があります。

(※)現状の総額が6%の場合、5.2% 分は5.2 ÷6≒86% 程度

(※)現状の総額が7%の場合、5.2 %分は5.2 ÷7≒74% 程度

自治体の計算が間に合えば良いですが、年度末の精算分、つまり人勧の精算分が4 月を跨ぐ自治体も多く、そのような自治体では、入金はまだですが、支出する必要はあるという事になってしまいかねません。

もちろん処遇Ⅰですので、残額計上をして次年度に持ち越す事も不可能ではありませんが、あまりに多額の持ち越しをすると、決算上の見栄えや年度毎のバランスも崩れます。

検討していただく事は非常に多くなりますが、ここは一旦上記の86% や74% を参考に各施設様とも、今年の処遇Ⅰの賃金改善分の約60~70% 程度の金額を原資として配分される計画を検討されてはいかがでしょうか?

最後になりますが、12 月6 日付けのこども家庭庁からの事務連絡では、各都道府県に向けて、「各市町村においては、今般の影響額を算定し、各施設・事業者にすみやかに通知すること」という記載があります。これは例年通りの記載とはなっているのですが、ポイントとして、「自治体が金額を通知してね」と明確な記載がある事が言えます。ゆびすいでは全国の数多くのお客様の処遇改善を御支援しておりますが、自治体によっては「処遇改善の金額は園で計算して下さい!」と言い切ってくる自治体があります。

この作業に非常に工数が取られます。私共の御支援先はまだ良いですが、公定価格を分解して必要な箇所の単価だけを集めて、園児数とかけて・・・各園様共に非常にご苦労されると思いますので、そのような場合は思い切って、上記条文を持ち出して、「自治体で計算して下さい」と相談されてはいかがでしょうか?

とは言え、自治体が計算結果を通知してきたが、よく見るとそれが間違っている・・・というような事例も見た事がありますので、ある程度の知識は備えておいていただいた方が良いとも思います。

非常にややこしい処遇改善等加算制度や人勧ですが、ゆびすいでのサービスもございますので、ご不明点はお問合せ下さい。

経営コンサルティング事業部

石川 泰令

令和5年12月6日にこども家庭庁から、公定価格が発表されました。令和5年度人勧分5.2%を含む非常に大きな価格上昇となります。処遇改善Ⅰにも大きな影響がありますので、ポイントを解説します。

2023.12.08

社会福祉法人の業務継続計画(BCP)策定について

2021年の介護報酬改定において、2024年4月から介護施設における事業継続計画(BCP)の策定が義務付けられました。今年度の所轄庁指導監査の際にも話題に上っているのではないでしょうか。

(1)BCPとは

内閣府の事業継続ガイドラインには以下の通り定義づけられています。

「大地震等の自然災害、感染症のまん延、テロ等の事件、大事故、サプライチェーン(供給網)の途絶、突発的な経営環境の変化など不測の事態が発生しても、重要な事業を中断させない、または中断しても可能な限り短い期間で復旧させるための方針、体制、手順等を示した計画のことを事業継続計画(Business Continuity Plan、BCP)と呼ぶ。 」

(2)BCPの背景

1970年代以降にコンピュータが事業において不可欠になると、情報セキュリティーの一環としてBCPが取り上げられるようになりました。その後2001年9月のアメリカ同時多発テロ時、BCPを策定していたメリルリンチ社が早期に業務再開に至ったことから、欧米ではBCPの導入企業が急増しました。

日本でも阪神大震災をきっかけに、2005年に「事業継続計画ガイドライン」が内閣府によって定められ、事業継続計画(BCP)に関心を持つ企業が増加しています。そして、昨今の感染症拡大の影響を受け、2021年介護報酬改定において介護事業者のBCP策定が義務化されました。

(3)介護施設におけるBCPの目的と防災計画との違い

BCP策定の主な目的は、

①サービスの継続

②利用者と職員の身体・生命の安全確保

③地域への貢献

一方、防災計画作成の主な目的は、

①利用者と職員の身体・生命の安全確保

②物的被害の軽減

とされています。

つまり、BCPでは、防災計画の目的に加えて、優先的に継続・復旧すべき重要業務を継続する、または、早期復旧することを目指しています。

(4)今後の対応

まずは厚生労働省のフォーマットにしたがって策定していきます。加えて、事業者様ごとに地域性、事業形態等を考慮して、それぞれ必要な内容を検討して作成を進めて下さい。

ゆびすいグループでは、介護事業者様の会計業務だけでなく労務、法務、経営コンサルなど幅広いサービスを提供しています。BCP策定に関してお悩み事やお困りのことがございましたらぜひ一度ご連絡ください。

税理士法人ゆびすい 京都支店 林 優花

2021年の介護報酬改定において、2024年4月から介護施設における事業継続計画(BCP)の策定が義務付けられました。

2023.12.04

処遇改善等加算の課題

平成27年導入の処遇改善等加算Ⅰを皮切りに、平成29年に処遇改善等加算Ⅱ、令和4年には処遇改善等加算Ⅲが導入されました。 その目的としては、人材の確保や質の向上、処遇の改善などが挙げられます。働き手には嬉しい制度かもしれませんが、法人にとっては難解な制度ではないでしょうか。

当コラムでは、難解が故に起こってしまった制度の課題をご紹介致します。

令和元年12月に会計検査院が行った「待機児童解消、子どもの貧困対策等の子ども・子育て支援対策に関する会計検査の結果について」では、処遇改善等加算の取扱いが適切であるか検査されました。(以下、会計検査院法第30条の3の規定に基づく報告書から引用)

【検査①(平成29年度)】

職員の賃金改善に充てられずに残額が生じていた保育所等

加算Ⅰ = 753/5,854施設 (12.8%)

加算Ⅱ = 1,724/4,804施設 (35.8%)

【検査②(平成29年度)】

残額の全部又は一部が翌年度においても職員の賃金改善に充てられていなかった保育所等

加算Ⅰ = 134/761施設 (17.6%)

加算Ⅱ = 253/1,730施設 (14.6%)

【検査③(平成29年度)】

《施設》

賃金改善総額が適切に算定されていなかった要因

・(44/62施設) 基準年度賃金総額に人件費の改定状況部分を加えていなかった

・(15/62施設) 基準年度賃金総額を基準年度当時の職員自身の賃金とするなどしていた

・(11/62施設) 基準年度と当年度の各種手当等の取扱いが区々となっていた

《市区町》

賃金改善総額が適切に算定できていなかったことを確認等できなかった理由

・(15/39市区町) 賃金改善総額の算定方法が複雑であり理解が十分でなかった

・(11/39市区町) 施設数が多いことなどから保育所等の算定が適切か確認していなかった

・(8/39市区町) 保育所等に対する算定方法等の周知が十分ではなかった

この結果から、制度を理解しきれていない施設があることや、残額が生じているかを実績報告書の提出時には認知できていなかったことも分かります。

また、難解な制度であるため、保育所等が適切に取扱えているかを確認できていなかった市区町もあるようです。

処遇改善等加算の制度は、法人自身で制度の取扱いが【合っているか】又は【間違っているか】を判断していただく必要がございます。

制度を理解し、働く方々の処遇をより良いものにしていただければと存じます。

ゆびすいでは処遇改善等加算の解説動画を販売しております。

制度の内容や様式の作成方法についてお悩みの方は、ぜひ下記URLよりお申込み下さい。

~解説動画のご紹介~

税理士法人ゆびすい 名古屋支店 加藤 芳和

平成27年導入の処遇改善等加算Ⅰを皮切りに、平成29年に処遇改善等加算Ⅱ、令和4年には処遇改善等加算Ⅲが導入されました。

2023.11.30

こども誰でも通園制度(仮称)

皆様は「こども誰でも通園制度(仮称)」はご存知でしょうか?

こども誰でも通園制度とは、定員に余裕のある保育所等において当該保育所等に通園していない未就園児を週1~2日程度一時預かり事業で預かることとなっています。

本制度の趣旨として、こども家庭庁において下記の説明があります。

「全てのこどもの育ちを応援し、こどもの良質な成育環境を整備するとともに、全ての子育て家庭に対して、多様な働き方やライフスタイルにかかわらない形での支援を強化するため、現行の幼児教育・保育給付に加え、月一定時間までの利用可能枠の中で、就労要件を問わず時間単位等で柔軟に利用できる新たな通園給付(「こども誰でも通園制度(仮称)」)を創設することとしている。」

また「具体的な制度設計に当たっては、基盤整備を進めつつ、地域における提供体制の状況も見極めながら、速やかに全国的な制度とすべく、2023年度中に未就園児のモデル事業を更に拡充させ、2024年度からは制度の本格実施を見据えた形で実施することとしている。」

現状では全国31自治体で当該モデル事業が開始されています。

モデル事業の実施方法には自治体の裁量が認められ、保育施設に空きが目立つ地域では、利用時間に上限を設けず受け入れているところもあるようですが、空きの少ない都市部では「1回8時間程度、週1~2回」といった制限を設けているケースもあり、自治体によって利用方法に差異があるようです。

少子化対策の一環としての制度ですが、定員の都合等で一時保育を利用できない保護者からするととても助かる制度かと思いますが、今後どのように制度化されるのか注目されます。

税理士法人ゆびすい 大阪支店 大谷侑輝

こども誰でも通園制度とは、定員に余裕のある保育所等において当該保育所等に通園していない未就園児を週1~2日程度一時預かり事業で預かることとなっています。

2023.11.09

【福祉freee】電子帳簿保存やインボイスに対応しています! AI・IoT・クラウド・ドローン・3Dプリンタ等、ITを活用し自動化や生産性の向上などを行っている昨今。

電子帳簿保存法やChatGPTも大きく取り上げられ、国として電子やITの活用を推進する機会が増えています。

また、インボイス制度も先月より始まり、適格請求書の発行できるシステムが需要を伸ばしています。

freee社とゆびすいが共同開発を行っている社会福祉法人 with freee(福祉freee)でも上記に伴い、会計システムの更新を行っておりますのでご紹介させて頂きます。

一例として、請求書をfreee会計へアップロードすると登録番号を自動解析し、国税庁に登録されている番号かどうかを読み取る機能

電子帳簿保存法への対応

・優良電子帳簿保存の提供開始

・ファイルボックス機能の改善

→ スキャナー保存や電子取引のデータ保存に対応。

必要事項をAI(OCR機能)が自動で読み取ります。

インボイス制度への対応

・帳簿機能をリニューアル

・適格請求書の発行が可能

→ 取引先に合わせた請求書の発行。

税率ごとの消費税額・適用税率・登録番号の記載が

可能になりました。

freee会計の更新に伴い、福祉freeeでも「税区分の追加」「帳票への税区分表示」

従来の形式から新たな形式へ常に変化を求められている時代。

システムの更新が業務改善や効率化に繋がれば良いと思います。

「社会福祉法人 with freee」

クラウド会計ソフトシェアNo1の「freee会計」と共同開発した社会福祉法人向けのシステムです。

電子帳簿保存・インボイスに対応しており、多くの法人様にご利用いただけるソフトになっております。

興味がございましたらお気軽にサポートまでお問合せ下さい。

株式会社ゆびすい会計システム 加藤 美弥

AI・IoT・クラウド・ドローン・3Dプリンタ等、ITを活用し自動化や生産性の向上などを行っている昨今。 電子帳簿保存法やChatGPTも大きく取り上げられ、国として電子やITの活用を推進する機会が増えています。

2023.10.13

私立学校法の改正に向けて

令和7年4月1日付で、新たな私立学校法が施行されることになりました。

この改正は、私立学校が、社会の信頼を得て、一層発展することを目指し、社会の要請に応え得る実効性のあるガバナンス改革を推進するための制度改革です。

特に、「執行と監視・監督の役割の明確化・分離」の考え方から、理事・理事会、監事及び評議員・評議員会の権限分配を整理し、私立学校の特性に応じた形で「建設的な協働と相互けん制」を確立することを目的としています。

そこで、改正に向けて文部科学省から公開されている資料に基づいて、役員等の資格・選任等について説明させていただきます。

Ⅰ.理事

【定数】

5人以上

※ 租税特別措置法第40条(法人に財産を贈与した場合に譲渡所得税を非課税の取扱いにする制度)に対応するための寄附行為では、理事定数は6名以上となることが推測されます。

【構成要件】

① 設置する学校の長を含むこと。

② 外部理事を含むこと(1人以上)。

③ 他の2人以上の理事、1人以上の監事又は2人以上の評議員と特別利害関係を有していないこと。

④ 他の理事と特別利害関係を有する理事の数は、理事の総数の3分の1を超えないこと。

⑤ 評議員・監事と兼職しないこと。

【任期】

4年以内の期間で寄附行為に定める必要があり、その寄附行為で定める期間以内に終了する最終年度に関する定時評議員会の終結の時までとなります。

【選任機関】

理事選任機関を寄附行為に定めることが必要となります。例えば、

① 評議員会において選任

② 理事会において選任

③ 第三者機関において選任

※ ②または③で理事を選任する場合には、あらかじめ評議員会の意見を聴く必要があります。

Ⅱ.監事

【定数】

2人以上

【構成要件】

① 理事、評議員、学校法人の職員等と兼職しないこと。

② 1人以上の理事、他の監事又は2人以上の評議員と特別利害関係を有していないこと。

【任期】

6年以内の期間で寄附行為に定める必要があり、その寄附行為で定める期間以内に終了する最終年度に関する定時評議員会の終結の時までとなります。

【選任機関】

評議員会において選任

Ⅲ.評議員

【定数】

理事を超える数

【構成要件】

① 職員を含むこと(1人以上)。

② 25歳以上の卒業生を含むこと(1人以上)。

③ 他の2人以上の評議員と特別利害関係を有していないこと。

④ 理事又は理事会が選任した評議員の数は、評議員の総数の2分の1を超えていないこと。

⑤ 理事、監事、他の評議員のいずれかと特別利害関係を有する者、子法人の役職員である評議員の数は、評議員の総数の6分の1を超えていないこと。

【任期】

6年以内の期間で寄附行為に定める必要があり、その寄附行為で定める期間以内に終了する最終年度に関する定時評議員会の終結の時までとなります。

【選任機関】

評議員選任機関を寄附行為に定めることが必要となります。例えば、

① 評議員会において選任

② 理事会において選任(理事会のみの設定は不可)

③ 評議員選考委員会等において選任

※ 上記のうち複数の機関を設けることも可

今後、「贈与等にかかる譲渡所得の非課税が適用されるための寄附行為」や「各都道府県の認可要件に適合する寄附行為」の作成例が示されることで、より細かな要件が設定されると想定されます。

よって、具体的な寄附行為作成の準備は、現時点では時期尚早であり、各所轄庁から通知がなされた後に取り掛かられることをお勧めします。

司法書士法人ゆびすい登記センター 今井悠平

和7年4月1日付で、新たな私立学校法が施行されることになりました。この改正は、私立学校が、社会の信頼を得て、一層発展することを目指し、社会の要請に応え得る実効性のあるガバナンス改革を推進するための制度改革です。

2023.10.05

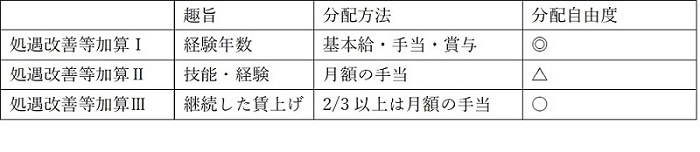

処遇改善等加算Ⅰ~Ⅲの整理と活用について

処遇改善等加算の制度は、職員の処遇を改善するためのものではあるものの、その制度の難しさと扱いづらさが相まって活用するにも手に負えないケースが見受けられます。そこで今回は処遇改善等加算Ⅰ~Ⅲについて整理し、今後考えられる課題と活用について考えていきましょう。

処遇改善等加算Ⅰ,Ⅱ,Ⅲとはそもそも何であったか

処遇改善等加算Ⅰは平均経験年数に基づいた加算です。公定価格について考えてみますと、そのほとんどが単価に対して園児数を乗じており、職員の経験値等は考慮されていません。そうすると、人件費が比較的安価な若手のみで構成すると”おいしい”状態は作れますが、一方で提供する保育や教育の質は上がりません。このため、加算として経験値を考慮することにより、職員の処遇を改善するためのものといえます。分配の自由度が他の処遇改善等加算よりも高く、必ずしも経験値に応じて分配しなければならない、というわけではありません。

処遇改善等加算Ⅱは技能・経験に基づいた加算です。一定の役職を任命することにより、その役職に応じた手当(処遇改善Ⅱ)を支給することで、職員の処遇を改善するものです。令和5年度より研修要件の適用が開始されたことで、一定の研修を受講した方のみを対象として任命及び手当の支給ができるようになっております。

処遇改善等加算Ⅲは令和4年に開始された臨時特例事業の延長にあるもので、継続的な賃上げのための加算です。創設当初は「全員に9,000円」という話が独り歩きしましたが、配分額については処遇改善等加算Ⅰ並みの自由度があります。ただし、2/3以上は月額の固定給での支給が必要、という点は処遇改善等加算Ⅰと異なる点です。

今後の処遇改善とその活用について

処遇改善等加算Ⅱの研修要件は適用が開始されたものの、経過措置の途中にあります。今後は一定の役職の任命を受けるためには60時間(または4分野)の研修が必要になることから、配分額だけではなく、任命するにあたっての公平な評価が求められます。こうした処遇改善を漠然と実施してしまうと給与の逆転現象が生じてしまったり、賃金体系そのものがくずれてしまったりするおそれがあります。

例えば、同じ10年目のAさんとBさんがいた場合、特に評価制度がない状態でどちらかに研修を受講してもらい任命し手当を支給すると、その分だけ他方の職員との間に根拠のない差が生じてしまい、不満の種となってしまいかねません。

そこで1つの活用例としては、まず分配の自由度の低い処遇改善等加算Ⅱを先に分配し、それによって生じる差を処遇改善等加算ⅠやⅢで埋めていくという方法があります。この時、前述した不満を生まないためにも一定の評価制度を構築した上で役職の任命を判断することを推奨いたします。

処遇改善は職員の賃金を改善するだけではなく、今後のモチベーションも左右することになります。人材難である幼保業界において、評価すべき人材を見極め、その処遇の改善をはかるためにこうした加算を活用して、職員が定着するよう取り組むことが今後必要となるでしょう。

株式会社ゆびすいコンサルティング 田中 和臣

処遇改善等加算の制度は、職員の処遇を改善するためのものではあるものの、その制度の難しさと扱いづらさが相まって活用するにも手に負えないケースが見受けられます。

2023.09.28

計画提出は来年3月まで 個人版事業承継に係る税優遇措置

個人の事業を承継するにあたり、事業用資産の贈与又は相続等に係る贈与税・相続税の納税を猶予又は免除してもらえる制度があります。

この制度を活用するには、まず計画書の策定・提出が必要となりますが、この提出期限が来年3月末と迫っております。

改めて、この制度について確認をしておきたいと思います。

【制度内容】

事前の計画策定 :5年以内の個人事業承継計画の提出(2019年4月1日~2024年3月31日)

適用期限 :10年以内の贈与・相続等(2019年1月1日~2028年12月31日)

対象資産 :特定事業用資産

納税猶予割合 :100%

承継パターン :原則、先代1人から後継者1人(一定の場合、同一生計親族等からも可)

贈与要件 :その事業に係る特定事業用資産のすべてを贈与すること

雇用確保要件 :雇用要件なし

経営環境変化に対応した減免等 :あり(後継者が重度障害等の場合は免除)

円滑化法認定の有効期限 :最初の認定の翌日から2年間

【対象資産とは】

事業用資産のうち、下記のものを言います。(前年分の事業所得にかかる青色申告書の貸借対照表に計上されていたものに限ります)

・事業用の宅地等(納税猶予の対象となる面積は400㎡まで)

・事業用の建物(納税猶予の対象となる面積は800㎡まで)

・減価償却資産(固定資産税の課税対象等)

※不動産貸付用の宅地・建物、棚卸資産、事業用の預貯金、売掛金は、特定事業用資産に該当しません。

【適用の際の留意点】

①事前の計画策定や認定期限、適用期限に制限があること

②納税猶予される税額及び利子税の合計に見合う担保を提供すること

③申告後にも猶予期間中3年に1回「継続届出書」を税務署へ提出すること(提出を怠ると納税猶予されず、税額の全部と利子税を納付する必要が生じます)

④事業廃止など一定の事由に該当した場合には、納税が猶予されている税額の全部又は一部について利子税を合わせて納付する必要があること

⑤特例事業用資産等はすべて一括贈与する必要があること

この制度は、要件や留意点が多くあります。計画書の提出期限が迫ってきていますので、早めにご検討されることをおすすめいたします。

医療介護専門部 川西未恵

個人の事業を承継するにあたり、事業用資産の贈与又は相続等に係る贈与税・相続税の納税を猶予又は免除してもらえる制度があります。

2023.09.22

法人税法上における指定管理者制度の収益事業判定について

今回は「指定管理者制度の収益事業判定」について紹介します。

「指定管理者制度の収益事業判定」は、ケース毎に必要で、実務上、判断することが難しくなっています。

はじめに、「指定管理者制度」とは、地方公共団体が指定する民間事業者等が、住民の福祉を増進する目的をもった公の施設を管理することができる制度です。

例えば、「△△市立図書館の管理を市に代わって、同市が指定する学校法人〇〇学園が管理する。」といった制度になります。

次に、原則として指定管理者制度は、法人税法上の収益事業34業種に該当しないと考えられるため、法人税が課されません。

一方で、指定管理者制度ができる以前は、地方公共団体との管理委託契約として34業種の「請負業」に該当し、収益事業として法人税が課されていました。

上記を踏まえて本題に入ります。

指定管理者制度の中でも収益事業に該当するケースがあります。

1.施設に関する運営を地方公共団体が行っているケース

上記の△△市立図書館で例えますと

・運営:△△市 業務:○○学園

この場合は「請負業」に該当し収益事業と考えられます。

一方で、運営および業務を○○学園が行っている場合は非収益事業と考えられます。

2.指定管理者が運営を行う際に収益事業が生じるケース

上記の△△市立図書館で例えますと

・運営:〇〇学園 業務:○○学園

・△△市立図書館を運営する中で、○○学園が△△市立図書館の内部にカフェを併設

この場合△△市立図書館の業務については非収益事業、カフェについては「飲食店業」に該当し収益事業と考えられます。

上記判定のほか、「指定管理者制度の収益事業判定」はさまざまなケースが散在しています。

また、判断が難しいケースも多いため、指定管理者となられている方や検討されている方は税理士等の専門家へ相談されることをお勧め致します。

税理士法人ゆびすい 和歌山支店 若山博明

今回は「指定管理者制度の収益事業判定」について紹介します。 「指定管理者制度の収益事業判定」は、ケース毎に必要で、実務上、判断することが難しくなっています。

2023.09.14

業務改善助成金の紹介 近ごろ物価の高騰等が続いており、賃金や、業務効率化について気にすべきことが増えているのではないでしょうか。

そこで、今回は令和5年度の業務改善助成金について紹介します。

業務改善助成金とは、事業場内最低賃金を30円以上の一定額を引き上げ、生産性向上に資する設備投資等(機械設備導入、コンサルティング、人材育成等)を行った場合に、その設備等にかかった費用の一部を助成する制度です。

対象事業者

・中小企業、小規模事業者であること(教育・福祉関係の事業者の場合は労働者数が100人以下)

・事業場内最低賃金と地域別最低賃金の差額が30円以内であること

・解雇、賃金引下げなどの不交付事由がないこと

※資本金・出資金がない社会福祉法人、学校法人等については労働者数のみでの判断になります。

労働者数が条件を満たすかお近くの労働局にお問い合わせください。

補助金額(最大600万)

「設備投資費用×助成率」と「助成上限額」のいずれか少ない金額

助成率 =事業場内最低賃金に応じた一定の割合

助成上限額=引上げ金額、対象となった労働者数に応じた一定の金額

助成対象経費の具体例

新型福祉車両、ベットセンサー、ワイヤレスコール、食器洗浄機、電動ベッド、改修等のレイアウト変更 他

申請期限 令和6年1月31日

事業完了期限 令和6年2月28日

期限までに、納品・支払完了・賃金引上げの実施が要件になります。

昨年度からの変更点

・事業完了期限

・事業完了後に行う実績報告と支払請求の手続きを一本化し手続きを簡略化

より詳しい内容については下記をご参照ください。

参考: 厚生労働省 雇用・労働業務改善助成金

税理士法人ゆびすい 公益法人事業部 福田 純也

近ごろ物価の高騰等が続いており、賃金や、業務効率化について気にすべきことが増えているのではないでしょうか。 そこで、今回は令和5年度の業務改善助成金について紹介します。

2023.09.04

報酬に係る源泉所得税の納付について

幼稚園や保育園では絵画教室・書道教室・ダンス教室・音楽教室等の指導を個人の方へ依頼することがあるかと思います。

法人から指導料等として個人の方へ報酬を支払う際には、所得税および復興特別所得税を源泉徴収する必要があります。

手取り1万円の報酬を支払っているケースでは、以下のように計算します。

支払金額:10,000円÷(1-0.1021)=11,137円

源泉徴収税額:11,137円×10.21%=1,137円

手取額:11,137円-1,137円=10,000円

源泉徴収した所得税および復興特別所得税(1,137円)は、報酬等を支払った月の翌月10日までに納めます。

納付方法については、通常の給与等に係る源泉所得税が「給与所得・退職所得等の所得税徴収高計算書」を使用して納付するのに対し、このような報酬に係る源泉所得税は「報酬・料金等の所得税徴収高計算書」を使用して納付します。

「給与所得・退職所得等の所得税徴収高計算書」については、毎年、税務署からの年末調整資料に同封されているため馴染みがあると思いますが、「報酬・料金等の所得税徴収高計算書」については、税務署にて直接入手する必要があります。

それぞれの納付書に金額を記載したうえで、納付期限に注意し納めるようにしましょう。

「給与所得・退職所得等の所得税徴収高計算書」記載のしかた

「報酬・料金等の所得税徴収高計算書」記載のしかた

税理士法人ゆびすい 岡山支店 北 優人

幼稚園や保育園では絵画教室・書道教室・ダンス教室・音楽教室等の指導を個人の方へ依頼することがあるかと思います。 法人から指導料等として個人の方へ報酬を支払う際には、所得税および復興特別所得税を源泉徴収する必要があります。

2023.08.17

処遇改善等加算Ⅱ対象者の研修修了要件について

令和5年度より適用になる処遇改善Ⅱの研修要件についてお話に上がる機会が増えてきましたので、ここで再度確認してみます。

まず、令和5年度以降にご留意いただきたいのは下記の点です。

〇研修受講の重要性と円滑な要件の適用を考慮して、

研修要件を段階的に適用することとし、

副主任保育士・中核リーダー等については令和5年度、

職務分野別リーダー・若手リーダーについては令和6年度を適用開始年度とする。

○副主任保育士・中核リーダー等については、

初年度に求める研修修了数は1分野(15時間以上)とし、

令和6年度以降、毎年度1分野(15時間以上)ずつ必要となる研修修了数を引き上げる。

具体的には、

副主任保育士・中核リーダー等は

令和5年度(1分野or15時間以上)、令和6年度(2分野or30時間以上)、

令和7年度(3分野or45時間以上)、令和8年度(4分野or60時間以上)

と対象者の研修修了要件が段階的に引き上げられ、令和8年度以降は一定となります。

また、職務分野別リーダー等についても、令和6年度以降は、1分野 (15時間)以上の研修修了が必要となります。

個別の研修の受講歴については、職員個人が管理することを基本とするとありますが、処遇改善の計画立案にあたりましては、各々の職員がどの程度研修要件を満たしているかの把握が必要となります。

また、対象職員の産休や育休などの際、代替の対象者を充てることを考慮しますと、研修を修了されている方が対象者よりも多くなることが望ましいと考えられます。

日頃の限られた業務時間の中で計画的な研修受講が必要となります。

税理士法人ゆびすい 仙台支店 佐藤 大樹

令和5年度より適用になる処遇改善Ⅱの研修要件についてお話に上がる機会が増えてきましたので、ここで再度確認してみます。

2023.07.13

社会福祉法人と事業再構築補助金

『社会福祉法人と事業再構築補助金』

中小企業庁が主導する中小企業等事業再構築促進事業の取り組みの1つである、事業再構築補助金が開始されてからすでに第10回の公募が締め切られました。

当補助金は、新型コロナウイルス感染症の影響が長期化する中において、ポストコロナ・ウィズコロナ時代への大胆な取り組みを支援するという内容で大きな注目を集めています。

当補助金は一般的な事業会社のみならず、社会福祉法人においても申請が可能であることは意外と知られていないかもしれません。

運営費の大半を公的機関から得ている法人は補助対象とはならないという縛りがあることが難点ではありますが、補助対象法人に該当するかどうか確認してみるのも良いかもしれませんね。

直近3回の採択率を見てみたいと思います。

第7回公募・・・応募15,132者に対して、採択7,745者(51.2%)

第8回公募・・・応募12,591者に対して、採択6,456者(51.3%)

第9回公募・・・応募9,369者に対して、採択4,259者(45.5%)

いかがでしょうか。第9回公募は応募者の半数以上が不採択という結果となっています。

第9回ともなると今までの応募で既に補助金を得た事業者が再度応募するということもあるため、採択のハードルが上がっているなどの理由はありますが、

それにしても厳しい結果と言わざるをえないかもしれません。

2023年6月末に第10回公募が締め切られ、この採択率に大きな注目が集まっています。

まだ公表はされていませんが、気になる方は事業再構築補助金のホームページをご覧ください。

事業再構築補助金に限らず、IT導入補助金など社会福祉法人が応募するすることができる補助金もあります。

補助対象者に該当するかをよく確認し、運営を行う上での一助として活用して頂ければと思います。

税理士法人ゆびすい 東京支店 鳥飼 大亮

中小企業庁が主導する中小企業等事業再構築促進事業の取り組みの1つである、事業再構築補助金が開始されてからすでに第10回の公募が締め切られました。

2023.06.30

物価高騰により職員への食事提供が現物給与扱いに?

ニュースなどを見ていると物価高騰の話題を良く目にします。

その中でも、消費者として特に気になるのが飲食料品の値上げではないでしょうか。

ある調査によると2023年だけでも2万品目以上の飲食料品が値上げされているそうです。

飲食料品の値上げの波が来ている中で、施設の運営という面で皆様に気にしていただきたいのが『職員等から徴収する食事代』です。

多くの施設では「給食費」や「昼食代」等の名目で、給与から差し引いて徴収しているのではないでしょうか。

「徴収している金額」や「提供した食事の価格」次第では現物給与とみなされて課税対象となってしまいます。

次の2つの要件をどちらも満たしていれば給与として課税されません。

①

②

(食事の価格) - (職員などが負担している金額)

※詳しくは国税庁HPの「タックスアンサー(よくある税の質問) No.2594食事を支給したとき」に掲載されていますのでご確認ください。

いかがでしょうか。

当初、職員のためを思って上記の要件をギリギリ満たす金額を設定していた施設は、飲食料品の値上げにより食事の価格が高騰し要件を満たさなくなっているかもしれません。

職員のためにも今一度『職員等から徴収する食事代』を見直していただければと思います。

名古屋支店 伊藤和哉

ニュースなどを見ていると物価高騰の話題を良く目にします。 その中でも、消費者として特に気になるのが飲食料品の値上げではないでしょうか。

2023.06.22

当こども園の人件費率は高いですか?

毎年6月になりますと、認定こども園を運営しておられる社会福祉法人の役員・評議員の皆様から以下のような質問をよく頂戴します。

1.平均的な人件費の割合を教えてください。

2.給食費、水道光熱費、業務委託料、減価償却費の割合はどうでしょうか?

決算報告に係る理事会及び評議員会に臨み、関心が高まる内容です。もちろん定員規模や地域性、その他の条件を考慮すべきですが、独立行政法人福祉医療機構が発表している「2021年度保育所および認定こども園の経営状況について(令和4年11月14日)」等が参考になります。

1.平均的な人件費の割合を教えてください。

令和3年度の人件費率(人件費÷サービス活動収益)の規模別比率は次のとおりでした(平均69.4%)。

ちなみに保育所における令和3年度の人件費率を令和2年度と比較してみると、0.6%上昇しています。令和3年度は、保育士等への処遇改善として給与の3%程度の加算(いわゆる月額9,000円加算。処遇改善Ⅲ)が令和4年2月~3月の2か月間実施されました。これも0.6%の増加にも影響したと推定されます。同内容を考慮すれば、令和4年度においては通年で処遇改善Ⅲが実施されたこと、人事院勧告によるプラス2.1%の補正の影響も受けていること等から、一般的に人件費の「総額」は令和3年度比で4%程度は上昇すると推定されます(人件費率も上昇)。

令和4年度の人件費支出状況を検討される際は、人件費率に加え、個別事情を踏まえた上で人件費増加率((R4人件費-R3人件費)÷R3人件費)がどの程度であったかについてもご確認下さい。

2.給食費、水道光熱費、業務委託料、減価償却費の割合は?(○○費÷サービス活動収益)

令和3年度の人件費以外の主な経費の比率は以下のとおりです。

①給食費率:4.2%~5.4%。給食に関する各施設の諸事情は考慮すべきですが、定員数が多いほど割合が大きくなる傾向にあります。また令和4年度は食材費高騰により比率が上昇していることも予想されます。

②水道光熱費率:2.0%~2.3%。規模による比率の多寡は見られませんが、給食費と同様に令和4年度は光熱費高騰によって当該比率が上昇していると考えられます。

③業務委託費率:2.1%~3.3%。定員数が多いほど割合が大きくなる傾向にあります。教職員の採用に加えて、業務のアウトソーシングを実施している様子が伺えます。

④減価償却費率:2.9%~3.6%。大規模の減価償却費率が高くなっているようです。

決算承認理事会・評議員会に臨み、ご参考にして頂ければ幸いです。

京都事業部 泉岡伸也

毎年6月になりますと、認定こども園を運営しておられる社会福祉法人の役員・評議員の皆様から以下のような質問をよく頂戴します。1.平均的な人件費の割合を教えてください。2.給食費、水道光熱費、業務委託料、減価償却費の割合はどうでしょうか?

2023.06.08

学校法人の基本金

6月に入り、殆どの学校法人においては決算業務も終わり、理事会、評議員会にて決算承認を頂いたところで一息ついた頃かと思います。

計算書類作成の上で少し難しいのが基本金かと思いますが、復習の意味を兼ねてお話したいと思います。

基本金は事業活動収支計算書において、事業活動収入の額から事業活動支出を控除し、その残り(基本金組入前当年度収支差額)から基本金組入れを行います。

学校法人会計では、教育サービスを提供するためにはその場所(校地、校舎)、授業を行うためには机、椅子が必ず必要であると位置づけ、会計においてそれはいわゆる固定資産であり、これを基本財産としています。

つまり、教育というサービスを提供するために必要不可欠な財産としています。

そしてその基本財産を基本金として計算書類に計上します。

先に、「基本金は事業活動収支計算書において、事業活動収入の額から事業活動支出を控除して、その残り(基本金組入前当年度収支差額)から基本金組入れを行います。」と申し上げましたが、これには理由があります。

学校法人は「教育」を提供するのが使命ですから、まずはソフト面での教育サービスを提供すること優先します。

そして、残ったお金でハード面での固定資産を充実させ、更なる教育サービスの充実、向上に努めるという理屈から、事業活動収支計算書においてこのような表示を行います。

大阪事業部 大道厚生

6月に入り、殆どの学校法人においては決算業務も終わり、理事会、評議員会にて決算承認を頂いたところで一息ついた頃かと思います。 計算書類作成の上で少し難しいのが基本金かと思いますが、復習の意味を兼ねてお話したいと思います。

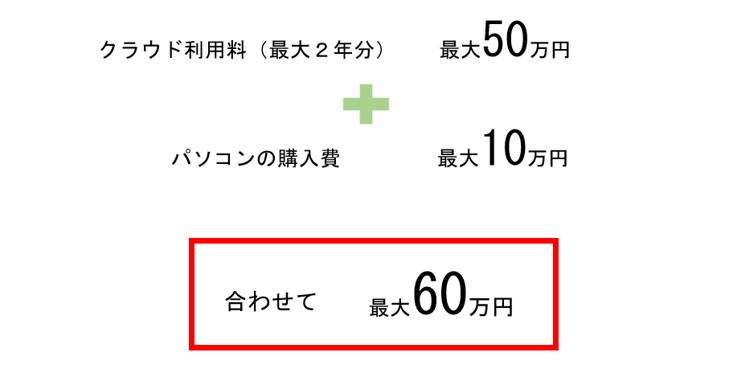

2023.05.23

ゆびすいクラウドがIT補助金対象商品になりました

近年、IT化が進みたくさんの新しい技術や商品が開発されています。

今では、電子機器が日常の中にあることが当たり前となり、さらにはロボット技術や人工知能(AI)が、電子機械の利用・活用分野の広がりを見せています。

また、2023年10月にはインボイス制度や電子帳簿保存法が始まり、さらにITが身近な存在になるかと思います。

今回の制度改正で会計ソフト導入やクラウドシステムへの切り替えなどお考えではないでしょうか。

そこで、IT導入補助金を利用して低コストでクラウドシステムを導入しませんか?

経済産業省が交付している「IT導入補助金2023」補助対象ソフトウェアとして

公益法人会計シリーズ ゆびすいクラウド『指吸まなび』『指吸なごみ』が登録され、低コストでクラウド導入が可能となりました。

IT導入補助金ホームページをご確認ください。

ゆびすいクラウドでは、「デジタル化基盤導入枠」にて申請を行います。

通常枠に比べ、導入率・採択率が高く比較的簡易なものになります。

※IT導入補助金事務局による審査の結果、不採択になる可能性もございます。

公募要領 【デジタル化基盤導入枠】

デジタル化基盤導入枠では、 最大60万円 が交付されます。

申請からシステム導入までには、一定の期間を要します。

また、交付決定までサポートセンターにて申請サポートを行います。

IT導入補助金は期間が定められておらず、いつ終了になるかわかりません。

是非この機会にIT導入補助金をご活用ください。

興梠 桃佳

近年、IT化が進みたくさんの新しい技術や商品が開発されています。 今では、電子機器が日常の中にあることが当たり前となり、さらにはロボット技術や人工知能(AI)が、電子機械の利用・活用分野の広がりを見せています。

2023.03.24

「Tech Soup」(テックスープ)について

今回は、「Tech Soup(テックスープ)」について記載したいと思います。

「Tech Soup」って何? と思われた方も多いのではないでしょうか。

Tech Soupとは、非営利法人の活動をITの力でサポートする団体です(IT企業により構成されています。)。

Tech Soupは世界の様々な国や地域で運営されていますが、日本では特定非営利活動法人日本NPOセンターによって運営・管理されています。

Tech Soupに登録すると、Microsoft365(ワードやエクセル等)を無料で利用出来たり、コロナ禍で利用することが多くなったZoomの有料版が半額で利用出来たりします。

但し、登録出来る団体は、NPO法人・社会福祉法人・公益財団法人・公益社団法人・一般社団法人(非営利徹底型)の5つの法人ですのでご注意下さい。

リーフレットでは、一部参考例として上記の他に次のサービスが記載されています。

1.Adobe Creative Cloud All Apps Plan(1年間サブスクリプション)の寄贈又は割引提供

写真加工、チラシやWEBサイトの作成を通して法人の広報力をアップしたい場合にはおススメです。

2.個人情報や会計データなどの重要な団体データを守るための評価の高いセキュリティソフトの導入

条件をクリアした法人にはNorton Security Deluxe(1年版)が寄贈されます。

3.オンライン募金・寄付金決済プログラム

簡単な設定でWEBサイトでのクレジットカード決済(寄付)行えるプログラムです。

4.リサイクルパソコンやタブレットを特別価格で提供

予算削減をしながらIT環境を整えたい場合には検討してみてはいかがでしょうか。

「ICT化に取り組みたいけどコストがかかるので更なるITツールの導入は厳しい」などとお考えの法人様がいらっしゃれば活用の検討をしてみてはいかがでしょうか。

リーフレット等につきましては、次のURLからダウンロードして下さい。

和歌山支店 奥野 和浩

今回は、「Tech Soup(テックスープ)」について記載したいと思います。

2023.03.23

ICT導入補助金の要件拡充

令和5年度のICT導入補助金が令和4年度より対象事業が拡充されたについて、ご紹介します。

1.ICT導入補助金の目的

ICT導入補助金は、ICT機器の導入を通じて、介護サービスの業務効率化を図るとともに、介護職員の負担軽減を実現することを目的としています。

介護保険法に基づくすべてのサービス、介護事業所が対象となっており、一定の要件を満たせば、補助金を受けることができます。

2.補助金の対象

<現行>

・介護ソフト(記録、情報共有、請求業務で転記が不要なもの、ケアプラン連携標準仕様を実装していること)

・情報端末(タブレット端末やインカムなど)

・通信環境機器(WiFiルーターなど)

・運用経費(クラウド利用料、サポート費、研修費、勤怠管理システムなど)

<令和5年度から追加>

・介護ソフトで入退院時情報標準仕様、看護情報標準仕様を実装しているもの(令和4年8月「ケアプラン標準仕様」)

・財務諸表のCSV出力機能を有するもの(機能実装のためのアップデート含む)

3.補助金の要件

・導入計画の作成、導入効果報告(2年間)

・IPAの「SECURITY ACTION」「★一つ星」または「★★二つ星」のいずれかを宣言

・下記のものに積極的に協力すること等

(1)ICT活用による収支の改善を賃金に還元

(2)LIFEによる情報収集・フィードバック

(3)他事業所からの照会対応

4.ICT導入補助金の上限額

ICT導入補助金は、各都道府県が窓口になっており、それぞれの都道府県が介護事業所の職員数に応じて、上限額を設定しています。

1~10人・・・100万円

11~20人・・・160万円

21~30人・・・200万円

31人~・・・260万円

現在は、次の要件を満たさない場合は1/2の補助率ですが、要件を満たした場合は3/4の補助率になります。

<現行>

・事業所間でケアプランのデータ連携で負担軽減を実現

・LIFEの「CSV連携仕様」を実装した介護ソフトで実際にデータ登録を実施等

・ICT導入計画で文書量を半減

<令和5年度より追加>

・ケアプランデータ連携システムの利用

以上です。ICT導入補助金は、募集時期も都道府県によって、異なりますので、各都道府県からの最新情報にご注目下さい。

医療専門部 吉村 隆宏

令和5年度のICT導入補助金が令和4年度より対象事業が拡充されたについて、ご紹介します。

2023.03.13

社会福祉法人の経理規程に定められている責任者について

社会福祉法人の経理規程には各種責任者の任命について記載されています。

その中でも経理事務に関する責任者として、統括会計責任者・会計責任者・出納職員があります。

※統括会計責任者については、1拠点の場合などは任命不要です。

出納職員は会計伝票の作成を行い、会計責任者に提出し承認を得ます。

会計責任者は会計伝票をもとに担当拠点の月次計算書類の作成を行い、統括会計責任者に提出し承認を得ます。

統括会計責任者は法人の月次計算書類の作成を行い、理事長に提出し承認を得ます。

統括会計責任者が不在の場合は会計責任者が理事長に承認を得ます。

その他、予算に関して理事長を補佐する役割として予算管理責任者や、

固定資産の現物管理を行う固定資産管理責任者があります。

予算管理責任者や固定資産管理責任者は、会計責任者や出納職員と兼任することがありますが、その場合、経理規程に『予算管理責任者は会計責任者とする』などの記載が必要となります。

また、経理規程とは別になりますが、公印管理規程で銀行印などの印鑑の保管管理者を定めれば理事長でなくても保管・管理が可能となります。

これらの責任者については、理事長が任命し辞令の交付を行います。

任命された職員が退職した場合や休職により別の職員が行っている場合などは、変更の都度、辞令による任命が必要となります。

4月から組織変更を行う園が多く、人事異動もあることと思います。上記の責任者についても変更がないか今一度ご確認ください。

公益法人事業部 山崎文香

社会福祉法人の経理規程には各種責任者の任命について記載されています。

2023.02.21

学校法人における図書支出について

幼稚園や保育園、こども園では絵本や図鑑を購入したり、PTA・親御様より寄贈いただくこともあるかと思います。

その際に注意しなければならない点をまとめてみました。

・学校法人における図書の会計処理については、「「図書の会計処理について(報告)」について(通知)」(昭和47年11月14日、雑管台115号)で取扱いが定められています。

① 図書の分類について

図書が固定資産に当たるかどうかは取得価額ではなく、使用期間の長短によって決まります。取得価額には取得に要する経費は含まれないので注意しましょう。

・長期間にわたって保存、使用することが予定される図書は、取得価額の多寡にかかわらず固定資産とします。

・学習用図書、事務用図書等のように、通常その使用期間が短期間であることが予定される図書は、取得した年度の消費支出(消耗品費等)として取扱うことができます。

② 減価償却について

固定資産に計上した図書については減価償却を必要とされません。そのため、図書の除却の処理が行われた際に当該図書の取得価額相当額をもって固定資産除却損等の科目で費用処理します。

③ 寄贈図書について

PTAや親御様より図書等をいただいた場合は現物寄付となります。

現預金取引でないため処理を忘れがちになりますが、簿外処理としないで現物寄付として受け入れる会計処理をしましょう。その場合、取得価額は定価や同種同類の書籍の定価等を参考とします。

④ 電子媒体の書籍について

最近では紙の図書だけでなく、電子書籍やDVDなどの電子媒体も購入・寄贈されることもあるかと思います。これらのものは図書ではないが類似の役割を果たすものとされ、図書と同じ会計処理を行います。

以上が主な図書支出の会計処理となります。

図書は法人にとって大切な資産ですので、適切な会計処理・管理を行いましょう。

岡山支店 榊原智和

幼稚園や保育園、こども園では絵本や図鑑を購入したり、PTA・親御様より寄贈いただくこともあるかと思います。 その際に注意しなければならない点をまとめてみました。

2023.01.12

保育園のICT化と補助金

〇保育園におけるICT化とは?

ICTとは「Information and Communication Technology」のことです。

保育園におけるICT化とは、保育園の集計・管理といった事務をシステム化によって効率化することを指します。

具体的な効率化対象業務としては、

①園と保護者のコミュニケーション

・出欠連絡

・連絡帳

・保護者アンケート

・園児位置情報(登園、退園記録等)

・おたより配信

②園内管理業務

・園児情報管理(基本情報/健康管理等

・勤怠/シフト管理

・日報管理

・請求関係管理

等があり、園内で電話や紙媒体で業務を行っている事務作業が全てPCやスマートフォン等のICT機器で効率化することができます。

ICT化によるメリットとしては

①管理側にとっては、情報の一元管理が可能

②保育士や教諭側にとっては、事務作業の効率化による負担削減

・本来の保育業務への注力が可能

③保護者側にとっては、園とのコミュニケーションや園児の登降情報

等の確認がタイムリーに可能

というメリットがあります。

〇保育園におけるICT化に対する政府予算・補助金

においては、業務のICT化等を行うためのシステム導入に対する予算がとられており、対象システムが

①保育に関する計画・記録機能

②園児の登園・降園の管理機能

③保護者との連絡機能

の3つを備えている場合、システム導入費用は60万円(端末購入の場合は100万円)まで補助金が交付されます。

上記は国の補助事業になります。別途市区町村においてもICT補助金が交付される場合がありますので、自治体の施策を確認いただくことが重要です。

参考に、東京都の令和4年度の実施事例を紹介します。

東京都の事業では、概算要求で示された国事業との併用不可となっております。

東京都のICT化補助事業

〇保育園におけるICT導入の状況

令和2年度の調査ですが、ICT化導入の状況についての東京都のレポートがあります。

この報告書では、ICT化による効果として(報告書17P参照)

・職員採用活動

・勤務シフト作成・更新

・備品・消耗品の発注・在庫管理

・保育サービス推進事業補助金の交付申請・実績報告

・宿舎借り上げ支援事業の交付申請・実績報告

・食材料費の集計・請求・徴収

の業務において、非ICT化の園よりもICT化対応を行った園の業務量が少ないとされています。

また、業務効率化の成功要因としては、

・理事長、園長等の管理職の推進力

・外部専門家等による丁寧なサポートの獲得

(些細なつまづきの解消等に寄与)

・段階的なICT導入、業務変更(ICTに疎い職員等の抵抗軽減等に寄与)

・職員の改善提案が受け入れられる雰囲気

が挙げられており、管理者側の前向きな姿勢と適切なサポートが業務効率化の肝となっているようです。

この機会に、是非ともご自身の園でのICT化補助金を活用したシステム導入・業務効率化をご検討ください。

東京支店 吉村毅久

ICTとは「Information and Communication Technology」のことです。 保育園におけるICT化とは、保育園の集計・管理といった事務をシステム化によって効率化することを指します。

2022.12.22

副食費免除者に対する副食費の実費徴収

昨今、物価高騰により給食費・水道光熱費等の経費が高くなり、多くの自治体では高騰に対する様々な支援が行われています。

この様な背景から、主食費・副食費の実費徴収の増額を検討されている新制度移行園もいらっしゃるかと思いますので、上記論点について整理をしていきます。

1.実費徴収とは

教育・保育施設の利用において通常必要とされる経費であって、保護者に負担させることが適当と認められるもの(例:文房具代・制服代、遠足代・行事参加代、給食代・食材費、通園バス代等)

2.主食費・副食費の実費徴収

徴収・負担方法につきましては、保育料無償化前後及び利用者ごとに違いが生じます。

①保育料無償化前

1号認定=主食費と副食費共に実費徴収

2号認定=主食費は実費徴収・副食費(月額4,500円)は利用者負担の保育料に含まれる

②保育料無償化後

1・2号認定=主食費と副食費共に実費徴収

※副食費に関して年収360万円未満相当世帯の子ども及び第3子以降の子どもについては、月額4,500円が免除される

ここで、新制度移行園の副食費免除者に対する副食費の実費徴収について説明をしていきます。

施設において月額5,000円の副食費を設定していると仮定します。

この場合、副食費免除者に対して免除額を上回る500円は実費徴収すべき額であると考えることができますが、副食費免除者に対して免除額を上回る部分は実費徴収をしてはいけない決まりとなっています。そのため、無償化前と同様に、副食費免除者に対して月額4,500円を超える部分は施設の負担となります。

見落としがちな内容ですが、内閣府の発出しているFAQに記載がありますので、引用いたします。

幼児教育・保育の無償化に関する自治体向けFAQ「2020年3月5日版/12-25」

Q.教育・保育給付第2号認定子どもについて、副食費免除対象者分の公定価格上の加算は月額4,500円で固定になり、副食費の施設による徴収月額がこれを超える場合に、免除対象者からは超過分を徴収できないということですが、超過分については施設が負担することとなるのでしょうか。

A.保育所等において、副食材料費が月額4,500円を上回る場合であっても、幼児教育・保育の無償化実施前であれば公定価格から月額4,500円の給付を受け、これを上回る部分は、施設等の運営費の中から捻出していると考えられます。したがって、幼児教育・保育の無償化実施後、副食費免除対象者分について、新たに創設する加算による月額4,500円の給付を受け、これを上回る部分は、これまでと同様に施設等の運営費の中から捻出できると考えられます。

名古屋支店 加藤 芳和

昨今、物価高騰により給食費・水道光熱費等の経費が高くなり、多くの自治体では高騰に対する様々な支援が行われています。

2022.12.08

公益法人の遊休財産額保有制限と社会福祉法人の社会福祉充実残額

公益法人における財務基準につきまして、少し違う視点から書いてみました。

公益社団法人、公益財団法人の運営においては、いわゆる財務三要件(収支相償、公益目的事業比率、遊休財産保有制限)を遵守する必要があります。そのうちの遊休財産額保有制限とは、遊休財産額(公益目的事業に直接要しない財産額)が、1年間の公益目的事業費を超えてはならないというものです。算式は以下の通りです。

「遊休財産の保有上限超過額={資産-(負債+一般社団・財団法人法第131条の基金)-(控除対象財産※-対応負債の額)}-1年間の公益目的事業費」

※控除対象財産・・・・法人財産の現に使用している、目的用途が具体的に決まっているもの

この算式は社会福祉法人における社会福祉充実残額の算定式とよく似ています。算定方法には原則と特例がありますが、特例(簡便な計算方法)においては、

「社会福祉充実残額={正味財産(資産と負債の差額)-(未収補助金+社福事業供用不動産-設備資金借入金等)}-年間事業活動支出」

言い換えると、

社会福祉充実残額=正味財産(資産と負債の差額)-社福事業に直接要する財産-年間事業活動支出となります。

この基準は公益法人における財務基準として、注目すべき制度です。

この基準を満たすべく、公益社団法人、公益財団法人においては各年度末の遊休財産額が保有上限を超過している場合には、公益目的事業に使途を特定した固定資産の取得、将来の事業拡大等のための特定費用準備資金の積立などを検討しなければなりません。

一方、社会福祉法人においては、社会福祉充実残額が算出された場合には、社会福祉充実計画を策定し、所轄庁へ提出する必要があります。

いずれの法人も、年度内から収支を正確に把握し、早めに対応・検討することが大切となります。実施を検討している事業の内容によっては、事業計画についての理事会等における意思決定や、定款の変更が必要となる場合もあります。

このような事業計画の策定や収支予測につきましては、お近くのゆびすいグループ各支店まで是非ご相談ください。

京都支店 林優花

公益法人における財務基準につきまして、少し違う視点から書いてみました。

2022.09.15

就労支援事業会計の運用ガイドライン

今回は、厚生労働省から公表されました「就労支援事業会計の運用ガイドライン」について記載します(以下「運用ガイドライン」といいます。)。

この「運用ガイドライン」は、就労支援の事業における会計処理について、会計処理の実例や留意すべき事項等を、網羅的かつ分かりやすく示すことで、就労系障害福祉サービス事業所等を運営する法人の会計処理が円滑に行われる一助となることを目的にまとめられたものであり、また、「運用ガイドライン」の活用により、実地指導時における都道府県等の担当者と法人との認識のずれの解消等も期待されているとのことです。※

基本的な考え方から共通経費の按分方法や勘定科目の説明まで分かりやすく記載されていますので、その内容の一部を紹介いたします。

◎製造原価と販管費の区分・・・P32

① 製品を製造販売する生産活動の場合

製造業務と販売業務とを明確に区分して、それぞれの業務に係る経費に区分します。

例えば、製造業務に携わる利用者の賃金・工賃は製造原価に、販売業務に携わる利用者の賃金・工賃は販管費に区分します(共通経費がある場合は、按分処理)。

② 製品の製造を伴わない生産活動の場合

製造業務がないため、利用者の賃金・工賃も含めて、全て販売業務に係る経費として販管費のみに計上します。

⇒製造原価と販管費を区分する考え方が明確に記載されていますので、実務で区分しやすいです。

(注) 各指定事業所ごとの生産活動に係る年間売上高が5,000万円以下で、多種少額の生産活動を行う等の理由により、製造業務と販売業務に係る費用を区分することが困難な場合は、「製造原価」「販管費」の区分は不要です。

◎就労支援事業明細書の勘定科目の説明・・・P36~P38

一例 【科目】受注活動費・・・【具体例】見込客へのDMなど受注するために必要となる活動費用

⇒勘定科目の説明のみならず具体例まで記載されていて分かりやすいです。

まだ読まれていない方がいらっしゃいましたら、日頃の会計処理で悩んでいたことが解決できるかもしれませんのでぜひ参考にしていただきたいと思います。

ガイドラインは、次のURLからダウンロードできます。

※出典 「就労支援事業会計の運用ガイドライン」について 令和4年4月7日 厚生労働省社会・援護局 障害保健福祉部障害福祉課事務連絡

和歌山事業部 奥野 和浩

今回は、厚生労働省から公表されました「就労支援事業会計の運用ガイドライン」について記載します(以下「運用ガイドライン」といいます。)。

2022.09.06

学校法人の理事長の役割

今回は、学校法人の理事長の役割について確認したいと思います。

【選任】

理事の中から寄附行為の定めに従って選任します(私立学校法第35条第2項)。

⇒通常は、理事会で選任

【職務】

理事長は、学校法人を代表し、その業務を総理します。(私立学校法第37条第1項)。

⇒意思決定機関はあくまで理事会

日常業務については、業務分掌規程等に定めることで、理事会が理事長に意思決定を行う権限を委任することも可能。

【監事の専任】

監事は、評議員会の同意を得て、理事長が選任します。(私立学校法第38条第4項)。

【評議員会に対する決算等の報告】

理事長は、毎会計年度終了後二月以内に、決算及び事業の実績を評議員会に報告し、その意見を求めなければいけません(私立学校法第46条)。

⇒決算は理事会で審議・決定後、評議員会に報告。

予算は予め評議員会の意見を聞いた後、理事会で決定。

ここまでが私立学校法での理事長に関する内容です。

次に、経理規程における理事長に関する部分について。

規程の内容は法人ごとに異なりますが、ここでは香川県が公表している「学校法人経理規程標準例」から抜粋しました。

【経理の責任者】

経理統括責任者は理事長とし、経理責任者は事務長とする。

【会計伝票の起票】

会計伝票は、所定の手続きにより起票者及び経理責任者が押印の上、証拠書類を添付して経理総括責任者の承認を得なければならない。

⇒前述の通り、経理統括責任者=理事長となる。

【支払事務】

振出小切手の作成は経理責任者がこれに当たり、小切手の署名又は押印は理事長がこれを行う。

【資金計画】

経理責任者は、資金業務を円滑に行うため、予算編成時及び必要に応じて随時に資金計画を作成し、理事長に提出しなければならない。

【金融機関との取引】

銀行その他金融機関との取引を開始又は廃止するときは、理事長の承認を得なければならない。

【有価証券の取得及び処分】

有価証券を取得又は売却するときは、理事長の承認を得なければならない。

【資金の借入れ及び貸付け】

短期資金の借入れを行う場合には、理事長の承認を得なければならない。

⇒長期資金の借入れについては、評議員会の意見を聞いた上で理事会の承認を得なければならない。

【固定資産の取得】

固定資産を取得しようとするときは、理事長の承認を得なければならない。

【固定資産の処分】

固定資産(重要な資産を除く。)の寄贈、売却、廃棄等の処分に当たっては、理事長の承認を得なければならない。

⇒重要な資産については、評議員会の意見を聞き、理事会にて承認を得なければならない。

【物品の購入】

物品を購入しようとするときは、理事長の承認を得なければならない。ただし、別に定める委任限度額未満のものについては、経理責任者の承認を得て購入することが出来る。

⇒物品とは固定資産以外のもので用品及び消耗品を指します。

【予算編成の基本方針】

予算編成の基本方針は、理事長が各予算責任者の意見を徴して作成し、理事会において決定する。

予算責任者は、予算積算資料を作成し、理事長に提出しなければならない。

【予算の決定】

理事長は、予算積算資料を検討の上、予算案を作成し、評議員会の意見を聴き、理事会での決定を経て、年度開始前までに予算を決定しなければならない。

【予算の配布】

予算が決定したときは、理事長は、各予算責任者に対してその執行に要する予算を配布するものとする。

【予算管理】

経理責任者は、予算の執行状況を常時把握し、これを毎月理事長に報告しなければならない。

【予算の遵守と流用】

経理責任者は、予算額を超える支出をしてはならない。ただし、やむを得ない事由が有るときは、同一部門の大科目内において理事長の承認を得て、他の科目から流用することが出来る。

【予算の補正】

理事長はやむを得ない事由により予算の追加その他の変更を必要とするときには、予算の補正を行うことができる。

⇒補正を行う際も評議員会の意見を聴き、理事会にて決定する。

【月次報告】

経理責任者は、別に定める様式により毎月末日の資金収支月計表を作成して速やかに理事長に提出するものとする。

【年度決算】

経理責任者は、毎会計年度終了後、速やかに決算に必要な整理を行い、次の各号計算書類を作成して理事長に提出しなければならない。

⇒計算書類の内容については割愛。

【決算の確定】

決算は、毎会計年度終了後2ヶ月以内に理事長において前述の計算書類とともに監事の監査を経て、評議員会に報告し、その意見を求めなければならない。

理事長は、計算書類を理事会に提出し、その承認を得るものとする。

【契約の承認】

競争により契約の相手方を決定したとき、又は随意契約の相手方を決定したときは、事前に理事長の承認を得て、契約を締結することとする。ただし、別に定める委任限度額未満のものについては、経理責任者の承認を得て締結することができる。

以上が経理規程の中で理事長が関連している項目となるのですが、その内容は多岐に渡る上に承認等の責任を伴うものがほとんどとなっております。

公益法人事業部 家永耕介

今回は、学校法人の理事長の役割について確認したいと思います。

2022.08.30

企業主導型保育事業に対する専門的財務監査の実施

令和3年度より企業主導型保育事業に対する専門的財務監査が実施されています。

企業主導型保育事業は、平成28年度に内閣府が開始した企業向けの助成制度です。企業が従業員の働き方に応じた保育サービスを提供するために設置する保育施設や、地域の企業が共同で設置・利用する保育施設に対し、施設の整備費や運営費の助成を行います。

この助成を受けた企業主導型保育事業の実施者に対し、助成金の不正使用や不適切な会計処理がないかを重点的に確認するために、監査法人により専門的財務監査が行われます。助成金の不正受給や保育事業のノウハウがない業者の参入などが、監査の基準が厳しくなった要因であるでしょう。

専門的財務監査では、「専門的財務監査評価基準」に基づき、主に経理規程や人件費関係を重点的に監査されているようです。

人件費の評価事項としては、

・計上額の根拠帳簿や明細を示すことができるか

・計上額の根拠資料に不十分な面がないか

・給与賃金台帳や出勤簿等その実在性を確認するエビデンスが存在するか

などがみられ、人件費テストとして任意のサンプル月の人件費項目について実在性テストを行い、補助金対象外人件費等が含まれていないか検証が行われます。

経理規程においても、本部の経理規程をそのまま使い、保育事業経理に必要な事項が検討されていない場合は指摘を受けてしまいます。

そのほか通常の指導監査と共通する内容も多くあるため、帳簿書類の整備や証憑書類の備え付け、役員や関係会社等との取引についてはきちんと説明できることなど基本的な部分もおさえておきましょう。

専門的財務監査評価基準や他の通知書等、内容については下記をご参照ください。

監査項目をチェックして日頃から点検・管理をしておくことが重要です。

お困りの際は、ぜひ、弊社にご連絡下さい。

岡山事務所 北 優人

令和3年度より企業主導型保育事業に対する専門的財務監査が実施されています。

2022.08.18

社会福祉法人の経営指標からR3年度の決算を振り返る。

R3年度の決算に伴う様々な業務も落ち着いてきて、当期の会計処理も追いついてきた頃でしょうか。