2018.01.30

昨年12月14日に平成30年度税制改正大綱が発表されました。

このうち医療法人に関係の深いところとして、「社会医療法人・特定医療法人の認定要件の見直し」があります。

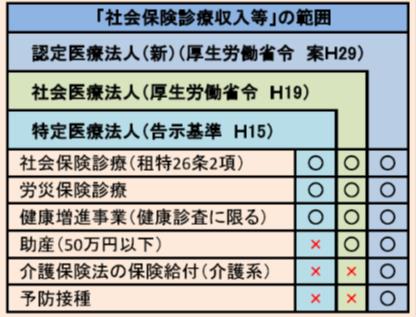

公益性の高い「社会医療法人」「特定医療法人」「認定医療法人」では、◆全収入金額に占める社会保険診療報酬等に係る収入金額が100分の80を超えること◆という要件が課せられています。

ただし、この「社会保険診療報酬等」の考えが、各法人形態で異なっていました。

【改正前の社会保険診療報酬等の範囲 (平成30年度 主な税制改正要望の概要より抜粋)】

今回の改正で、各法人形態の社会保険診療報酬等の範囲が「認定医療法人」の考え方に統一化されます。とくに介護保険法の保険給付による収入が含まれず、範囲の狭かった「社会医療法人」「特定医療法人」においては、要件が緩和された形となります。

利用者に対する切れ目のない医療・介護の提供体制に税制面も追いついた改正だと考えられます。

税理士 土屋 英則