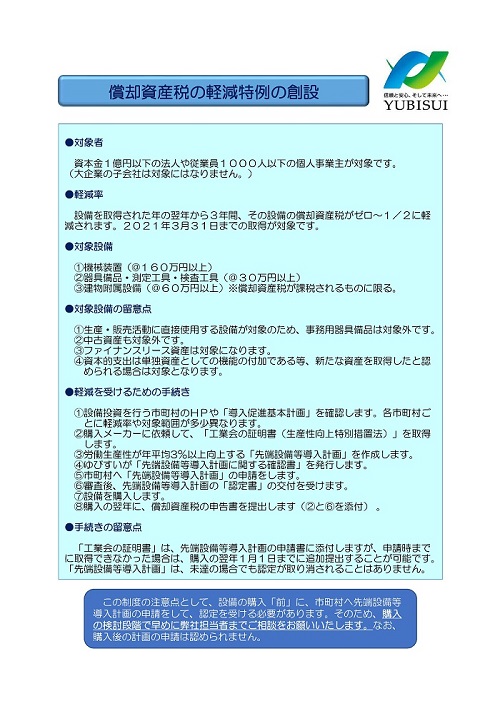

中小企業者が次の設備を取得された場合に、

償却資産税が、通常0%になる特例が創設されています。

①機械装置(@160万円以上)

②器具備品・測定工具・検査工具(@30万円以上)

③建物附属設備(@60万円以上)

この特例を利用する場合、工業会から証明書を取得し、設備の購入「前」に、

市町村へ先端設備等導入計画の申請をして、認定を受ける必要があります。

償却資産税の申告書を提出されている中小企業者であれば、

活用できる特例ですので、設備の購入前に是非ご検討ください。

詳しくは、添付ファイルをご覧ください。

税理士 高田祐一郎