株式会社等で保育園や就労継続支援事業等の社会福祉事業を行っている場合、行政から資金収支計算書の提出を求められることがあります。会計ソフトで資金収支計算書を出力できれば問題ありませんが、対応しているシステムの数は限られています。

今回は、株式会社等が作成する損益計算書および貸借対照表から資金収支計算書への組み換え手順を説明します。

※社会福祉法人会計基準での資金収支計算書に組み換えることを前提としています。

まずはそれぞれの計算書類がどのようなものなのかを知っておく必要があります。

・損益計算書:適正な期間損益計算を行うことを目的とし、その期間内にどれだけの費用・収益があるかを示す書類。

・貸借対照表:財産の状態を把握するために作成し、その時点での財政状態を示す書類。

・資金収支計算書:支払資金の収入及び支出の内容を明らかにするために作成する書類。お金の動きを反映するキャッシュフロー計算書に近い。

この組み換えのポイントとしては、損益計算書及び貸借対照表から、資金(お金)の動きがあるもののみを抜き出す点になります。

では具体的な組み換え手順を見ていきます。

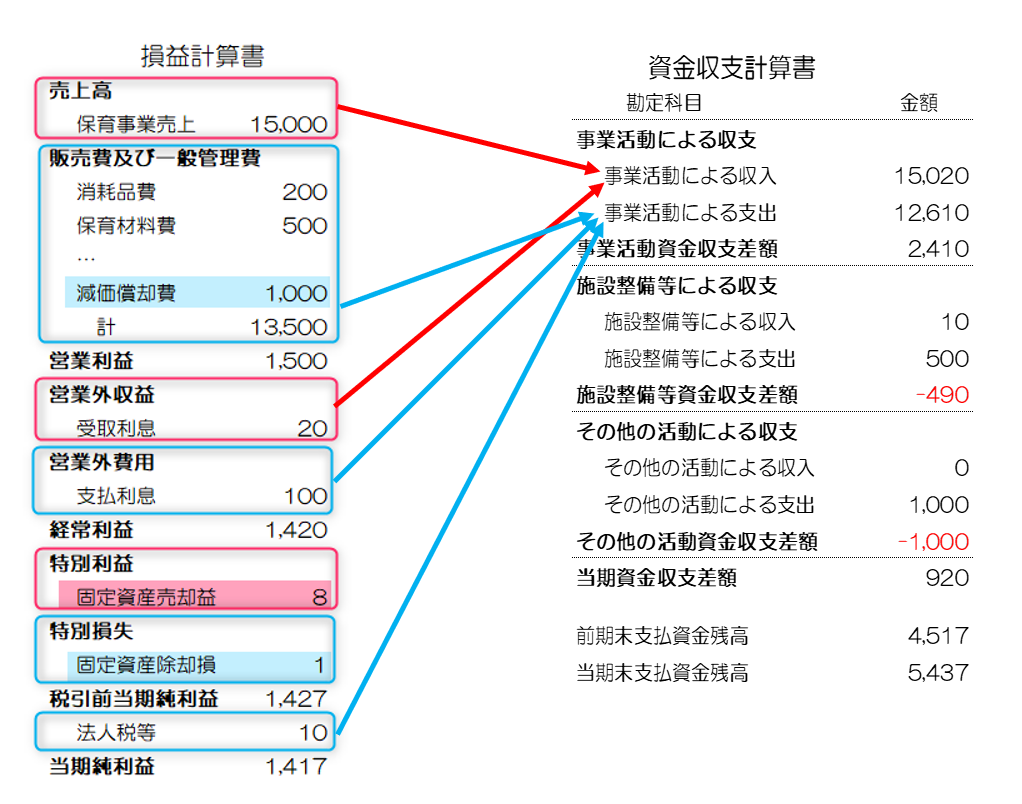

1. 損益計算書の分析

まずは損益計算書から収入と支出に分けます。

○収入の例

・売上高

・受取利息

・固定資産売却益、、、

○支出の例

・販売費及び一般管理費(減価償却費を除く。)

・支払利息

・法人税等、、、

2. 資金収支計算書への分類

収入に分類したものは「事業活動による収入」へ、支出に分類したものは「事業活動による支出」へ対応させます。この時に注意する点は、資金収支計算書はお金の動きを反映するものになるため、固定資産に関連する非資金取引は除くことです。例えば、固定資産売却益や固定資産除却損が該当します。

3. 減価償却費以外の収入・支出の分類

2で除いたもののうち、減価償却費以外の項目に係るお金の動きの総額を施設整備等による収支またはその他の活動による収支へ分類します。

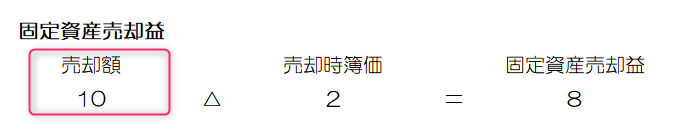

固定資産売却益の場合、売却額が10の場合、10のお金の動きがありますので資金収支計算書に計上する金額は10となります。

一方で、固定資産除却損の場合、お金の支出が無いため資金収支計算書には反映させず、処理は不要となります。

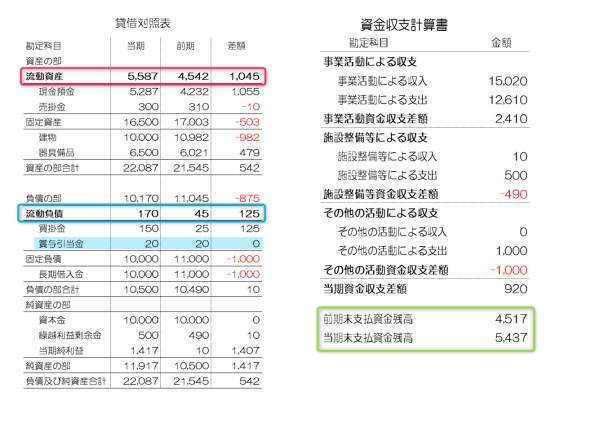

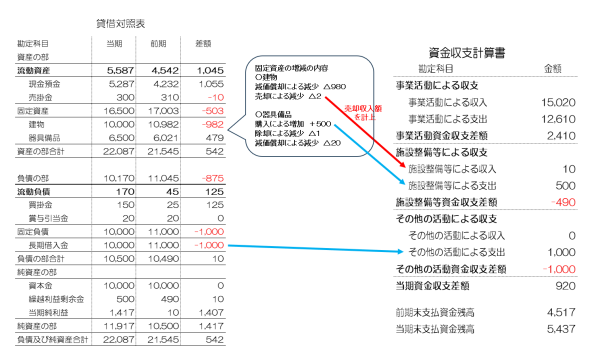

4. 固定資産・固定負債の動きの確認

期首残高と期末残高を比較し、以下のように分類します。

固定資産

•増加: 施設整備等による支出またはその他の活動による支出へ

•減少: 施設整備等による収入またはその他の活動による収入へ

※減価償却費の計上による減少は除きます。

固定負債

•増加: 施設整備等による収入またはその他の活動による収入へ

•減少: 施設整備等による支出またはその他の活動による支出へ

5. 支払資金残高の算定

4までの手順を行い、最後に差引をして当期収支差額(920)を算出します。

前期末支払資金残高(4,517)に当期収支差額(920)を足して当期末支払資金残高(5,437)を計算して完成です。

最後に貸借対照表との整合性を確認する必要があります。

社会福祉法人会計基準での支払資金の範囲は以下の通りです。

支払資金は、流動資産及び流動負債(経常的な取引以外の取引によって生じた債権又は債務のうち貸借対照表日の翌日から起算して一年以内に入金又は支払の期限が到来するものとして固定資産又は固定負債から振り替えられた流動資産又は流動負債、引当金及び棚卸資産(貯蔵品を除く)を除く)とし、支払資金残高は、当該流動資産と流動負債との差額とする。 ※社会福祉法人会計基準 第十三条 |

このようにして、流動資産から流動負債を引いた差額として支払資金残高を計算します(賞与引当金等の非資金となるものは除いて計算)。

当期末支払資金残高と貸借対照表から計算した支払資金残高が一致すれば整合性が取れていることになります。

6.自動で組み換えを行うソフトの紹介

弊社ではfreee会計(企業会計)から社会福祉法人会計基準に適した計算書類(資金収支計算書、事業活動計算書、貸借対照表)へワンクリックで連携し、読み替えが可能となる「社会福祉法人 with freee」を提供しています。

ご興味がございましたら以下のお問い合わせフォームよりお問い合わせください。

税理士法人ゆびすい 公益法人事業部