令和7年3月27日付で『学校法人会計基準の一部改正に伴う計算書類の作成等について(通知)』が発出されました。

令和7年度から計算書類の注記に「セグメント情報」の記載が求められます。

記載にあたり、通知において原則といくつかの注意点が示されていますので、ここではその内容を紹介します。

■ セグメント区分

セグメント情報については、各学校法人の業務内容等に応じて適切にセグメントを設定し表示します。

ただし、以下のセグメントについては、全ての学校法人において共通に設定する必要があります。

① 大学

② 短期大学

③ 高等専門学校

④ ①から③以外の学校、専修学校及び各種学校

⑤ 病院

⑥ その他

注意点

①、②及び③は、複数設置している場合、学校ごとにセグメントを設定する

④及び⑤は、複数設置している場合であっても、一つのセグメントとすることができる

⑥は、「学校法人部門」、病院以外の附属施設、保育所など①から⑤のいずれにも該当しない部門の収入額

及び支出額を計上すること。また、「その他」が「学校法人部門」のみの場合、セグメントの名称を「その他」

に代えて「学校法人部門」とすることができる

各セグメントに含まれる部門の名称を注記する

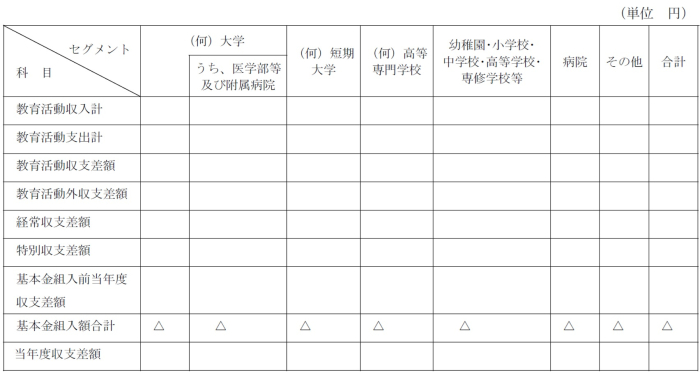

■ 科目

セグメントごとに表示すべき事業活動収支計算書の科目は以下の通りです。

教育活動収入計

教育活動支出計

教育活動収支差額

教育活動外収支差額

経常収支差額

特別収支差額

基本金組入前当年度収支差額

基本金組入額合計

当年度収支差額

なお、設定すべきセグメントが、セグメント「その他」以外に一のみの学校法人については、その旨を注記した上で、セグメント情報の表示を省略することができます。

つまり、1つの幼稚園のみを運営している学校法人や幼稚園と認定こども園を運営している学校法人などは設定すべきセグメントが「その他」以外に一のみとなりますので、その旨を注記することで表示を省略できます。

本改正は、学校法人における多様な事業活動の実態を、より適切に外部へ開示することを目的としています。セグメント情報の記載にあたっては、通知に示された基準を参考に、各法人の組織実態に即した分類・配分を行うことが求められます。

弊社の会計システム「指吸まなびPlus」でも、セグメントの登録および集計に対応できるよう、来年度のバージョンアップにて機能追加を予定しております。

株式会社ゆびすい会計システム