先日、国税庁より令和元年度の相続税の税務調査におけるより詳細な情報が発表されましたので、ご紹介させていただきます。

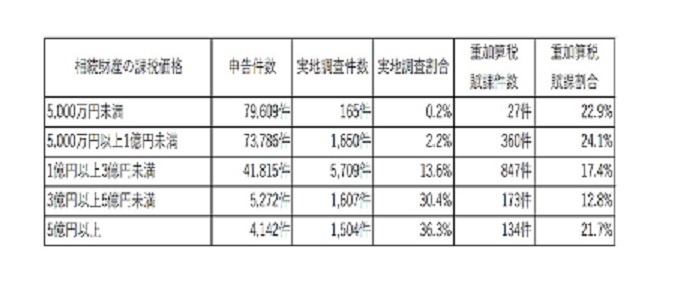

令和元年度の相続税の調査状況を5つの階級に分けてまとめると、以下の通りです。

このように、相続財産の課税価格が高ければ高いほど、実地調査の割合は増加しており、実地調査の件数が一番多いのは、「1億円以上3億円未満」の階級となっています。

また、相続税の実地調査における重加算税の賦課件数は全体で1,541件となっており、階級別で見た場合には「1億円以上3億円未満」の階級が最多で、847件となっています。当該階級は実地調査件数が他の階級と比較して多いため、重加算税の賦課件数も同様に増加します。

なお、賦課割合で見ると、「5,000万円以上1億円未満」の階級で、24.1%です。これは、相続税の申告義務があるにもかかわらず、相続税はかからないだろうと、そもそも相続税の申告自体がされていない無申告の件数が相当程度あることが要因の一つとなっています。

相続税の申告について誤りがあった場合、過少申告加算税や延滞税などの罰金が課されることがあります。また、期限内に申告をすれば小規模宅地等の特例を受けて税額をゼロに出来たのに、申告をしなかったことで、後で払わなくてよかった税金を払うこともあります。弊社には相続を専門とする部署がありますので、相続が発生した場合には、一度ご連絡頂けると幸いです。

相続専門部 山村