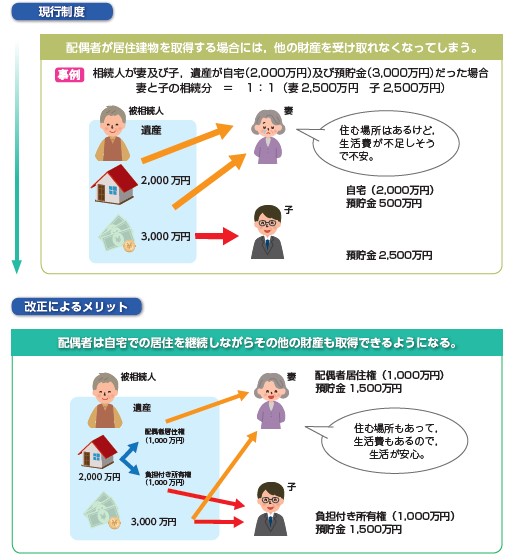

民法では相続人が取得できる遺産の割合を定めています。

相続人が配偶者と子1人の場合、それぞれ2分の1ずつ相続することになり、

遺産が5,000万円であれば、それぞれ2,500万円ずつとなります。

このことによって、自宅を相続したとしても、相続分の2分の1に達してしまうことがあり、

預金などの遺産を相続することができず、生活が困窮してしまう事態に陥る可能性がありました。

そのような事態を起こさないために、令和2年4月1日より配偶者居住権が創設され、

他の相続人が自宅を相続したとしても、配偶者が配偶者居住権を取得することによって、「自宅に住み続ける権利」が認められます。

また、預金などの遺産も多く相続することができ、生活が困窮する事態も防ぐこともできます。

(出典:法務省パンフレット「相続に関するルールが大きく変わります」)

この配偶者居住権を相続するには、遺産分割協議書または遺言書などに配偶者が配偶者居住権を相続することを記載し、かつ、配偶者居住権の登記をしなければなりません。

この配偶者居住権の存続期間は、原則として終身とされていますが、期間を定めることもできます。

また、配偶者が死亡したときまたは期間満了した場合は、建物を所有している人に対して、

相続税または贈与税が課されることはありませんので、相続対策としても使用することもできます。

しかし、配偶者が配偶者居住権を放棄するまたは配偶者と所有者との間で合意により解除した場合は、贈与税が課されることになりますので、注意が必要です。

岡林 千里